Índice

- Alterações IOF

- Obrigatoriedade da DC-e (Declaração de Conteúdo Eletrônica) a partir de outubro/2025

- Reforma Tributária: Divulgados códigos de Classificação Tributária e CST de IBS e CBS

- Novo sistema de arrecadação da reforma tributária entra em fase de testes agora em junho

- Aplicações Financeiras, JCP e BETS Alterações

- Novas condições de regularização para Débitos Inscritos em dívida ativa

- Cupom Fiscal Eletrônico (CF-e-SAT) – Com os dias contados

- Federal: Atualizações sobre a contribuição para o PIS/Pasep e a Cofins

- Posso abrir uma empresa só para contratar um plano de saúde?

- Fique atento! Sua empresa inativa ainda exige dever contábil

1. Alterações IOF

Foram publicados no Diário Oficial da União, na Edição Extra A de quinta-feira, 22.05.2025, e na Edição Extra A desta sexta-feira, 23.05.2025, os Decretos n° 12.466/2025 e n° 12.467/2025, que promovem alterações no Decreto n° 6.306/2007, o qual regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF).

IOF-CRÉDITO

Fica alterada de 0,0041% para 0,0082% a alíquota do IOF nas operações de Crédito com mutuário pessoa jurídica, mencionadas no artigo 7° do Decreto n° 6.306/2007.

Ademais, altera a alíquota do IOF nas operações de Crédito, do artigo 7° do Decreto supracitado, quando se tratar de mutuário pessoa jurídica optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), inclusive microempreendedor individual (MEI), em que o valor seja igual ou inferior a R$ 30.000,00 de 0,00137% para 0,00274%.

A alíquota adicional de IOF-Crédito aplicada a 0,38%, cujo fato gerador é a disponibilização do crédito, fica alterada para 0,95% para o mutuário pessoa jurídica e de 0,38% para o mutuário pessoa física e para o MEI.

Aplica-se alíquota zero do IOF-Crédito, nas operações em que figure como tomadora cooperativa que tenha realizado, no ano-calendário imediatamente anterior, valor global de operações de crédito, como credora e tomadora, inferior a R$ 100.000.000,00, desde que atenda aos requisitos da legislação cooperativista. Sujeitam-se à incidência do IOF-Crédito as cooperativas não abrangidas pelas especificações dispostas anteriormente, compreendendo as cooperativas centrais, as federações de cooperativas, as confederações de cooperativas e as demais formas associativas de cooperativas e as entidades por elas controladas, inclusive as instituições financeiras.

Sujeita-se a incidência do IOF-Crédito nos termos do Decreto n° 6.306/2007 a operação de antecipação de pagamentos a fornecedores e demais financiamentos a fornecedores (“forfait” ou “risco sacado”).

IOF-SEGURO

A alíquota do IOF-Seguro fica reduzida a zero nas operações em que o valor dos prêmios seja destinado ao custeio dos planos de seguro de vida com cobertura por sobrevivência, desde que a somatória dos valores aportados em todos os planos de titularidade do segurado no mês, ainda que de seguradoras ou entidades distintas, seja inferior ou igual a R$ 50.000,00. Nas operações superiores a R$ 50.000,00 será aplicada a alíquota de 5% (cinco por cento) sobre o total dos aportes no período.

IOF-CÂMBIO

Nas operações de câmbio alíquota do IOF será de 3,5% para:

a) Pagamento de cartão de crédito de uso internacional, saques no exterior efetuados por seus usuários, cheques de viagens e para carregamento de cartão internacional pré-pago, destinadas a atender gastos pessoais em viagens internacionais;

b) Empréstimo externo com prazo médio mínimo de até 364 dias;

c) Aquisição de moeda estrangeira em espécie, para disponibilização de valores a residente no País, ou de seu cônjuge, companheiro ou parente, consanguíneo ou afim, para transferência ao exterior de recursos em moeda nacional, mantidos em contas de depósito no País de titularidade de residentes, domiciliados ou com sede no exterior; e

d) Demais operações de câmbio realizadas para transferência de recursos ao exterior, não isentas.

As liquidações de operações de câmbio para transferência de recursos ao exterior, com vistas à colocação de disponibilidade de residente no País com finalidade de investimento o IOF-Câmbio será de 1,10%.

Ademais, revoga o artigo 15-C do Decreto n° 6.306/2007, que reduzia alíquota do IOF gradualmente a um ponto percentual a cada ano a partir de 02.01.2023, até o ano de 2028, nas seguintes operações:

a) Utilização de cartão de crédito de uso internacional para aquisição de bens e serviços;

b) Uso do cartão internacional de débito ou crédito para saques no exterior, e

c) Aquisição de moeda estrangeira em cheques de viagem, ou para recarga de cartão internacional pré-pago, com a finalidade de atender gastos pessoais em viagens internacionais.

As alterações entraram em vigor em 23.05.2025.

Fonte: Econet Editora Empresarial

2. Obrigatoriedade da DC-e (Declaração de Conteúdo Eletrônica) a partir de outubro/2025

Foi publicada a Portaria SRE nº 28/2025 (DOE-SP de 02/06/2025), que disciplina a emissão da Declaração de Conteúdo Eletrônica (DC-e) e da Declaração Auxiliar de Conteúdo Eletrônica (DACE).

O que muda na prática?

A partir de 01/10/2025, a emissão da DC-e será OBRIGATÓRIA em São Paulo nas situações em que não há emissão de documento fiscal, principalmente para transporte de bens por pessoas físicas ou jurídicas NÃO contribuintes do ICMS.

Antes disso, a emissão é FACULTATIVA, ou seja, pode ser utilizada, mas não é obrigatória.

Exemplos práticos:

Você vendeu seu sofá usado para outra pessoa física e contratou uma transportadora?

Resposta – Precisa emitir a DC-e.

Está devolvendo um produto comprado como consumidor final, por transporte?

Resposta – Usa a DC-e para acobertar essa devolução.

IMPORTANTE:

• A DC-e não pode ser alterada após ser autorizada.

• Deve ser enviada ao destinatário e ao transportador.

• A DACE (Declaração Auxiliar) deve ser afixada na embalagem, de forma visível, sempre que possível.

Atenção: O processo de emissão exige autorização prévia, seguindo o Ajuste SINIEF nº 5/2021 e o Manual de Orientação da DC-e ( MODC ).

O ato já está em vigor desde 02/06/2025, mas a obrigatoriedade começa em OUTUBRO/2025.

3. Reforma Tributária: Divulgados códigos de Classificação Tributária e CST de IBS e CBS

O Portal Nacional da NF-e (Nota Fiscal Eletrônica) divulgou, na terça-feira (06), a atualização da Tabela de Códigos de Classificação Tributária do IBS e da CBS, em mais uma etapa na preparação para implementar a Reforma Tributária. Foram publicados, ainda, novos CSTs (Códigos de Situação Tributária) também vinculados a estes dois novos tributos. Confira mais detalhes sobre estas importantes novidades que impactam nas emissões de nota fiscal já a partir de janeiro de 2026.

O que é a Tabela de Códigos de Classificação Tributária?

A Tabela de Códigos de Classificação Tributária (cClassTrib), como o nome diz, traz códigos que devem ser inseridos nos documentos fiscais eletrônicos. Como parte da implementação da Reforma Tributária, os códigos de Classificação Tributária têm por objetivo identificar como cada serviço ou produto será tributado nas operações, podendo constar uma tributação integral, aplicação de benefícios fiscais ou ajustes.

É importante ressaltar que as empresas terão que revisar e classificar todos os seus itens de venda ou serviços, para inserir estes novos códigos corretamente. Neste novo modelo, estes códigos serão fundamentais para a apuração do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços).

Novos códigos indicam CSTs do IBS e da CBS

A atualização publicada no Portal Nacional da NFC-e corresponde ao anexo III da Nota Técnica nº 2025.002, que ainda estava pendente de divulgação. E a publicação também traz alterações que indicam os CSTs do IBS e da CBS.

Para facilitar a visualização resumida, o IOB Online disponibilizou uma tabela com os CSTs existentes e os inseridos (destacados em negrito) com a atualização da tabela. Confira a seguir:

| CST – IBS/CBS | Descrição CST – IBS/CBS |

| 000 | Tributação integral |

| 010 | Tributação com alíquotas uniformes – operações setor financeiro (inserido) |

| 011 | Tributação com alíquotas uniformes reduzidas em 60% (inserido) |

| Tributação com alíquotas uniformes reduzidas em 30% (inserido) | |

| 200 | Alíquota zero |

| Alíquota zero apenas CBS e reduzida em 60% para IBS | |

| Alíquota reduzida em 80% | |

| Alíquota reduzida em 70% (inserido) | |

| Alíquota reduzida em 60% | |

| Alíquota reduzida em 50% (inserido) | |

| Alíquota reduzida em 40% | |

| Alíquota reduzida em 30% | |

| 210 | Alíquota reduzida em 50% com redutor de base de cálculo (inserido) |

| Alíquota reduzida em 70% com redutor de base de cálculo (inserido) | |

| 220 | Alíquota fixa (inserido) |

| 221 | Alíquota fixa proporcional (inserido) |

| 400 | Isenção |

| 410 | Imunidade e não incidência |

| 510 | Diferimento |

| 550 | Suspensão |

| 620 | Tributação monofásica |

| 800 | Transferência de crédito |

| 810 | Ajustes |

| 820 | Tributação em declaração de regime específico (inserido) |

Vale observar que o código “900 – Outros” foi excluído da relação de CST.

Fonte: IOB

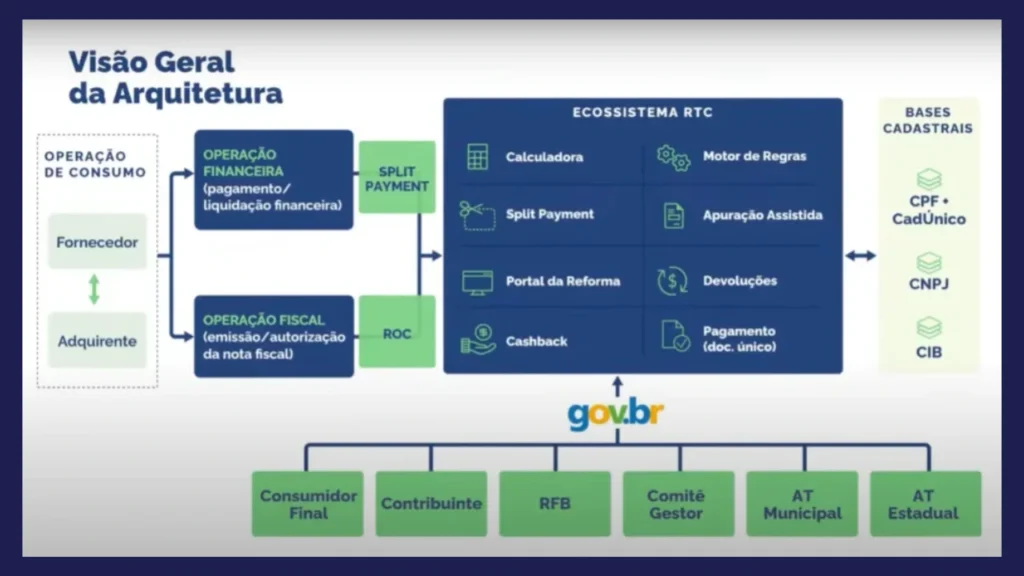

4. Novo sistema de arrecadação da reforma tributária entra em fase de testes agora em junho

O novo sistema de arrecadação da reforma tributária está entrando em fase de testes em junho. O Serviço Federal de Processamento de Dados (Serpro) desenvolveu o software para a Contribuição sobre Bens e Serviços (CBS).

A partir de junho de 2025, cerca de 500 empresas participarão dos testes para avaliar as novas operações tributárias e testar os sistemas de gestão empresarial (ERPs). A expectativa é que a nova estrutura esteja totalmente operacional até 2027.

O novo sistema oferecerá uma calculadora de impostos, uma declaração pré-preenchida pela Receita Federal e pelo Comitê Gestor (formado por estados e municípios), e será adaptado ao novo Cadastro Nacional da Pessoa Jurídica (CNPJ), que será composto por letras e números. A plataforma será acessada através do portal Gov.br, com login único e integração entre os sistemas da Receita Federal e do Comitê Gestor.

Fonte: Exame

5. Aplicações Financeiras, JCP e BETS Alterações

Publicada, no DOU de 11.06.2025, em Edição Extra, a Medida Provisória n° 1.303/2025, que altera a tributação de aplicações financeiras, ativos virtuais, fintechs e sobre a receita das operadoras de apostas de quota fixa.

Dentre as principais mudanças, destacamos:

Os rendimentos de aplicações financeiras ficam sujeitos à retenção do Imposto de Renda na fonte (IRRF) à alíquota de 17,5%, aplicável a partir de 01.01.2026. A incidência dessa alíquota independe do prazo da aplicação ou do tipo de ativo;

Passam a ser tributados à alíquota de 5% os rendimentos de títulos antes isentos, como LCI, LCA, CRI, CRA e debêntures incentivadas, emitidos a partir de 01.01.2026. Títulos emitidos até 31.12.2025 permanecem com o tratamento anterior;

No caso das pessoas físicas residentes no País e das pessoas jurídicas isentas ou optantes pelo Simples Nacional, as operações em mercados de bolsa e balcão organizado, ativos virtuais, inclusive criptomoedas, passam a ter alíquota única de 17,5% sobre os ganhos líquidos, a partir de 01.01.2026;

Aumento da alíquota do IRRF incidente sobre Juros sobre Capital Próprio (JCP) de 15% para 20%, a partir de 01.01.2026;

Estabelece, a partir de 01.10.2025, uma tributação de 18% sobre o faturamento das empresas de apostas esportivas; e

As fintechs e corretoras ficam sujeitas à alíquota de 15% de Contribuição Social sobre o Lucro Líquido (CSLL), mudança que também passa a valer a partir de 01.10.2025.

Fonte: Econet Editora Empresarial

6. Novas condições de regularização para Débitos Inscritos em dívida ativa

O Edital do PGDAU nº 11/2025 estabeleceu novas condições de regularização para débitos tributários e não tributários de até R$ 45.000.000,00. As dívidas inscritas até 4.3.2025 (ou até 2.6.2024, exclusivamente para transações de pequeno valor) podem ser negociadas com descontos e parcelamentos estendidos. As adesões devem ser realizadas no portal REGULARIZE até o dia 30.9.2025.

7. Cupom Fiscal Eletrônico (CF-e-SAT) – Com os dias contados

O Subsecretário da Receita Estadual de São Paulo, por meio do Comunicado SRE n° 06/2025 (DOE de 23.05.2025), recomenda que os contribuintes realizem, com antecedência, a substituição da emissão do Cupom Fiscal Eletrônico (CF-e-SAT) pela Nota Fiscal Eletrônica (NF-e) ou pela Nota Fiscal de Consumidor Eletrônica (NFC-e), em razão da vedação de seu uso a partir de 01.01.2026, conforme previsto no artigo 34-D da Portaria CAT n° 147/2012 (vide Econet Express n° 382/2024).

Frisa-se que o contribuinte que realizar a venda de mercadorias sem a emissão de documento fiscal estará sujeito às penalidades previstas no artigo 85 da Lei n° 6.374/89.

Fonte: Econet Editora Empresarial

8. Federal: Atualizações sobre a contribuição para o PIS/Pasep e a Cofins

Foi publicada na Edição Extra B do DOU de 30.4.2025, a Instrução Normativa RFB nº 2.264/2025 que altera a Instrução Normativa RFB nº 2.121/2022, a qual consolidou as normas sobre a apuração, a cobrança, a fiscalização, a arrecadação e a administração da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação. Dentre as alterações, destacam-se:

I) as alíquotas da contribuição para o PIS/Pasep e da Cofins incidentes sobre receitas e ganhos líquidos do Fundo Nacional de Desenvolvimento Industrial e Tecnológico (FNDIT) ficam reduzidas a 0%;

II) as sociedades de advogados e as sociedades unipessoais de advocacia podem excluir da base de cálculo da contribuição para o PIS/Pasep e da Cofins as receitas transferidas para outros advogados ou sociedades que trabalham em parceria no atendimento ao cliente. Contudo, o valor excluído deve ser acrescido à base de cálculo da contribuição para o PIS/Pasep e da Cofins da sociedade à qual as receitas foram transferidas;

III) os valores correspondentes ao seguro e ao frete, quando suportados pelo comprador, integram o valor de aquisição dos bens adquiridos para revenda, que compõem a base de cálculo dos créditos a descontar da contribuição para o PIS/Pasep e da Cofins no regime de apuração não cumulativa; e

IV) as alíquotas da contribuição para o PIS/Pasep e da Cofins incidentes sobre as receitas auferidas por comerciantes atacadistas ou varejistas decorrentes da revenda no mercado interno de óleo diesel e suas correntes, e nafta petroquímica destinada à produção ou formulação exclusivamente de óleo diesel, ficam reduzidas a 0%.

Para mais informações, acesse a íntegra da Instrução Normativa RFB nº 2.264/2025

9. Posso abrir uma empresa só para contratar um plano de saúde?

Atualmente, está cada vez mais difícil contratar um plano de saúde individual/familiar — seja pelo alto custo, seja pela falta de boas opções.

Por esse motivo, tem sido comum as pessoas quererem abrir uma empresa com o único objetivo de contratar um plano de saúde coletivo/empresarial, que costuma ter um custo bem inferior.

Algumas pessoas vão além e abrem uma empresa no interior para se beneficiar de valores ainda menores.

O objetivo desse post é elencar os riscos envolvidos nessa prática.

Risco de Rescisão Unilateral

O risco que nos parece mais evidente é a possibilidade de a operadora de saúde rescindir o contrato unilateralmente, sob alegação de fraude ou ausência de vínculo do consumidor com a empresa contratante do plano.

Já nos planos de saúde individual/familiar isso não ocorre, já que a operadora só poderia rescindir unilateralmente o contrato em casos de fraude ou inadimplência.

Ou seja, se a operadora do plano de saúde coletivo/empresarial constatar que a empresa não exerce, na prática, nenhuma atividade econômica; ou que está sediada em um local fictício; ou que determinado sócio não exerce atividade na empresa, seria possível a rescisão unilateral do contrato por parte da operadora.

Para mais informações sobre esse tema, acesse:

Risco de Reajuste Abusivo

A ANS define anualmente o limite de reajuste para os planos de saúde individuais/familiares, que é determinado com base em critérios como a variação de custos médicos e hospitalares.

Já os planos coletivos/empresariais não possuem nenhum limite de reajuste estabelecido pela ANS, sendo o valor negociado diretamente entre a operadora e a empresa contratante, podendo variar amplamente.

Por esse motivo, é comum que as operadoras ofereçam planos coletivos/empresariais por preços iniciais menores e, ao longo dos anos, vá aplicando reajustes mais expressivos, fazendo com que o valor dos planos coletivos/empresariais acabem ultrapassando o valor dos planos individuais/familiares.

A ideia original da ANS era no sentido de que as empresas tivessem autonomia para negociar índices de reajuste anual adequados ao contexto da empresa. No entanto, o que ocorre na prática é que as pequenas empresas têm pouco poder de barganha, ficando vulneráveis a reajustes abusivos por parte das operadoras.

Risco de Confusão Patrimonial

Chamamos de confusão patrimonial quando os patrimônios da pessoa física (sócios) e da pessoa jurídica (empresa) se confundem, ou seja, quando não há uma clara distinção entre os ativos, passivos, receitas e despesas de cada um.

Ao abrir uma empresa sem atividade econômica real, visando apenas a contratação de um plano de saúde para a família, isso também poderia ser interpretado como abuso da personalidade jurídica da empresa.

A legislação brasileira, especialmente o Código Civil e o Código de Defesa do Consumidor, permite que, em casos de confusão patrimonial ou abuso da personalidade jurídica, o juiz “desconsidere” a personalidade jurídica da empresa, de forma que os bens pessoais dos sócios poderiam ser penhorados para satisfazer eventuais obrigações da empresa.

Em outras palavras, se a personalidade jurídica da empresa for desconsiderada, os sócios podem responder ilimitadamente pelas dívidas e obrigações da empresa.

Riscos Societários

Os planos de saúde coletivos/empresariais exigem que o consumidor tenha um vínculo (ex: sócio, administrador ou empregado) com a empresa contratante. Para incluir os familiares como beneficiários do plano, é comum registrá-los como sócios da empresa.

Ser sócio de uma empresa, implica em assumir responsabilidades perante os demais sócios e perante terceiros, por exemplo:

- Os sócios podem responder por dívidas e obrigações da empresa;

- Os sócios ficam impedidos de atuar como Microempreendedor Individual;

- Em caso de falecimento de algum sócio, as quotas devem entrar no inventário;

- Em caso de separação conjugal de algum sócio, as quotas devem entrar na partilha de bens;

- Eventuais débitos de algum sócio podem impactar na análise de crédito de outros sócios, etc.

Riscos Fiscais e Contábeis

Em se tratando de um plano coletivo/empresarial, as mensalidades do plano devem ser pagas pela conta bancária da empresa para mitigar o risco de confusão patrimonial.

Em paralelo, é recomendável que o sócio reembolse a empresa para que o fisco não interprete que o custeio do plano de saúde pela empresa possa configurar uma remuneração indireta paga ao sócio (equivalente a um pró-labore), que estaria sujeita à tributação de INSS e IRRF.

Por isso, é importante que essas operações estejam claramente registradas na contabilidade da empresa, de forma a evitar futuros questionamentos fiscais.

No contexto em que a empresa pague o plano de saúde e obtenha o reembolso integral por parte do sócio, a empresa não deve deduzir a despesa com o plano de saúde na apuração de seus tributos.

O sócio, por sua vez, que reembolsou a empresa pelo custo do plano de saúde, até poderia declarar essa despesa em seu IRPF, conforme autoriza a Solução de Consulta nº 3008/24, desde que ele mantenha a guarda de toda a documentação que comprove os efetivos reembolsos.

O problema que ocorre na prática é que se o sócio informar essa despesa em seu IRPF, muito provavelmente essa declaração cairá na malha fina, já que a Receita Federal não consegue cruzar automaticamente as informações repassadas pela operadora (relativas ao CNPJ da empresa) com as informações declaradas no IRPF (relativas ao CPF do sócio).

Nesse caso, seria necessário apresentar toda a documentação comprobatória para a Receita Federal liberar a declaração da malha fina.

Se a contabilidade não for realizada de forma adequada ou os sócios da empresa não mantiverem a guarda de toda a documentação comprobatória, pode ocorrer uma fiscalização e autuação por parte da Receita Federal.

Conclusão

Abrir uma empresa apenas para contratar um plano de saúde empresarial é uma prática que envolve diversos riscos.

Para algumas pessoas, a vantagem da redução de custo no curto prazo justifica os riscos envolvidos — para outras, não.

Por isso, é importante sempre contar com a ajuda de um bom corretor de seguros para explorar as melhores opções de planos de saúde para a sua família; e, em caso de dúvidas, consultar um advogado especializado para avaliar os riscos envolvidos no seu caso específico.

Fonte: Aleixo

10. Fique atento! Sua empresa inativa ainda exige dever contábil

Mesmo sem realizar alguma atividade, é preciso tomar providências. Entenda

Muitos empresários, ao decidirem encerrar as atividades de sua empresa, acreditam que basta dispensar funcionários e finalizar os contratos de trabalho.

Contudo, essa visão simplificada pode gerar sérios problemas. Mesmo uma empresa inativa continua tendo obrigações fiscais e legais a se cumprir para evitar a inadimplência.

É importante entender que as penalidades por descumprimento não afetam apenas o empreendedor individual. Caso a empresa possua sócios, todos são responsáveis pelas pendências. Portanto, manter a atenção redobrada aos deveres da empresa e cumprir todas as obrigações é fundamental.

A irregularidade do CNPJ pode trazer graves consequências para o empresário, como o bloqueio de atividades essenciais da organização, impedimento de recebimentos e pagamentos, e, consequentemente, prejuízos financeiros significativos.

Mas, afinal, quais são as obrigações de uma empresa inativa? Explicaremos detalhadamente esse processo a seguir. Acompanhe para evitar transtornos futuros.

O que é uma empresa inativa?

Uma empresa inativa é aquela que não tem a movimentação em dia. Seja essa ausência por conta do excesso de burocracia e, principalmente, custos altos para o fechamento oficial.

Diferente de uma empresa baixada, a inativa mesmo sem movimentar a parte burocrática, tem alguns deveres a serem cumpridos.

Portanto, é de vital importância entregar as obrigações fiscais, previdenciárias e trabalhistas.

Alguns empresários se veem sem saída para atender às burocracias para encerrar as atividades e, portanto, não ficam extintas dos órgãos competentes e fiscalizadores. Elas continuam existindo, porém, sem movimentação.

Apesar de ser um procedimento legal e viável temporariamente para alguns empreendedores, essa prática pode ser perigosa ao longo do tempo, entretanto, deve ser usada por quem pretende voltar ao exercício da atividade ou por quem não tem dinheiro para fechar a empresa imediatamente.

Vale lembrar que, para o encerramento total das atividades, a empresa não pode ter nenhuma dívida com o fisco. O erro mais comum é a falta da entrega das obrigações acessórias, documentos exigidos pelos órgãos competentes que atestam a inatividade empresarial.

Quais são as obrigações de uma empresa inativa?

Mesmo a empresa estando inativa, o empresário deve cumprir a burocracia vigente para não incorrer nos órgãos fiscalizadores e, eventualmente, virem a dívida fiscal crescer com o passar do tempo.

Portanto, é muito importante entregar as obrigações fiscais, previdenciárias e trabalhistas.

Entre as obrigações, algumas são:

- RAIS – Relação Anual de Informações Sociais – Negativa;

- DCTF (Declaração de Débitos e Créditos Tributários Federais) – Se não for entregue, haverá pena de multa;

- GFIP (Guia de Recolhimento do FGTS e de Informações à Previdência Social) – 1° entrega feita em Janeiro e a 2° em Dezembro;

- Imposto de Renda Pessoa Jurídica;

- A empresa também pode ter que apresentar outras declarações, como a DIRF (Declaração do Imposto de Renda Retido na Fonte) e a DEFIS (Declaração Eletrônica de Informações Sociais).

- Escrituração Contábil Fiscal (ECF): Empresas optantes pelo Lucro Presumido ou Real precisam entregar a ECF anualmente, mesmo inativas.

Os empresários que não cumprem com a responsabilidade no momento do fechamento ou inatividade da instituição, acabam deixando de entregar as obrigações acessórias ou adicionais.

É importante destacar que o pagamento de tributos relativos aos anos-calendário anteriores, bem como, a multa pelo descumprimento de uma obrigação acessória não descaracteriza a empresa como inativa.

O administrador tem a responsabilidade de oferecer informações fiscais, previdenciárias e trabalhistas aos órgãos competentes dentro do prazo pré-estabelecido, além de respeitar uma série de normas.

Os contadores podem auxiliá-lo na missão de não ter a dívida ativa aumentando a medida em que o tempo de empresa inativa passa, sendo assim, ele facilita toda a burocracia junto à Receita Federal para que o prejuízo não seja ainda maior.

Quanto tempo uma empresa pode ficar inativa?

Não há um prazo estipulado permitido para que a empresa permaneça inativa, entretanto, o empreendedor precisa compreender e ter consciência de que essa atitude é algo temporário, bem como dos riscos e multas por atraso no pagamento das contas tributárias.

Com o crescimento corrente dos débitos, o empresário também pode ter prejuízo como pessoa física e ter seu CPF suspenso. O ideal é que a empresa seja fechada assim que a decisão for tomada, pois as dívidas podem sair do controle e, com o passar do tempo, não terem como ser sanadas.

Caso a dívida não seja paga e a empresa possuir sócios, eles também são responsabilizados diante à Receita Federal, Prefeitura e Estado, podendo correr o risco de ter o nome protestado no cartório.

Há obrigação de declarar imposto de renda?

O empresário que possui empresa inativa não precisa transmitir a declaração mensalmente porém as declarações exigidas anualmente são de responsabilidade também de quem tem empresa inativa, correndo o risco de ter o CNPJ ou CPF cancelados.

De forma geral, as obrigações são:

- DCTF: Deve ser entregue, sob pena de multa RAIS negativa;

- GFIP: É entregue uma no mês de janeiro e outra no mês de Dezembro, não deve ser entregue depois da data, pois pode gerar multa.

Empresa sem movimento: devem ser entregues as obrigações acessórias comuns à qualquer companhia, sendo:

- DCTF;

- SPED;

- Escrituração mensal;

- Imposto de renda de pessoa jurídica, entre outros.

Conclusão

Mesmo que estejam inativas ou sem movimento, as empresas ainda têm obrigações a cumprir, e não cumprir com essas obrigações pode gerar diversas penalidades.

Encerrar um negócio é um procedimento burocrático e pode custar muito dinheiro e por conta disso, alguns empreendedores deixam suas empresas sem movimento ou inativas, mas pensar que as obrigações acabam aí é um erro.

O ideal é que a empresa seja fechada assim que a decisão for tomada, para evitar a criação de dívidas e com o passar do tempo, não terem como ser sanadas.

Fonte: Aleixo