Índice

- Contabilidade DIGITAL, TRADICIONAL ou CONSULTIVA?

- ICMS/Nacional – Documentos Fiscais Eletrônicos e CFOP

- Federal/Programa De Quitação Antecipada de Transações e Inscrições da Dívida Ativa da União da PGFN (Quitapgfn) Medidas de Regularização Fiscal do Contribuinte

- FAP – Fator Acidentário de Prevenção – Róis dos Percentis

- Trabalhista – Programa Emprega Mais Mulheres – Conversão em Lei. Flexibilizações. Multa. Aprendizagem

- Simples Nacional decide que MEI terá que emitir nota fiscal eletrônica

- STF mantém decisão que afastou IR sobre pensão alimentícia

- Planejamento tributário na incorporação imobiliária

- Desoneração da folha de pagamento, como funciona?

- 5 maiores erros na área Fiscal

1. Contabilidade DIGITAL, TRADICIONAL ou CONSULTIVA?

Em nosso canal no YouTube Luciana Galli Serra Monteiro, sácia na Pro Firma, fala sobre a diferença entre os formatos de contabilidade e seus diferenciais. Para assistir, clique aqui.

2. ICMS/Nacional – Documentos Fiscais Eletrônicos e CFOP

Foram publicados os Ajustes SINIEF 31/2022 a 46/2022, o Ato COTEPE PMPF 11/2022 e os Convênios ICMS 165/2022 e 166/2022.

Os principais pontos decorrentes das referidas normas tratam de documentos fiscais eletrônicos, do Código Fiscal de Operações e Prestações (CFOP) e do Código da Situação da Operação do Simples Nacional (CSOSN).

OBRIGAÇÕES ACESSÓRIAS

Guia de Transporte de Valores Eletrônica (GTV-e)

O Ajuste SINIEF 44/2022, altera o Ajuste SINIEF 03/2020, que institui Guia de Transporte de Valores Eletrônica (GTV-e), prorrogando, de 01.09.2022 para 01.03.2023, a obrigatoriedade do uso da GTV-e pelos contribuintes do ICMS, em substituição ao Guia de Transporte de Valores (GTV) e ao Extrato de Faturamento.

Código Fiscal de Operações e Prestações (CFOP)

Já o Ajuste SINIEF 41/2022 altera o Ajuste SINIEF 03/2022, que modifica o Convênio s/n°, de 15.12.1970, qual instituiu o Sistema Nacional Integrado de Informações Econômico-Fiscais (SINIEF), para prorrogar, de 03.04.2023 para 01.04.2024, a alteração dos códigos de CFOP e suas respectivas notas explicativas a serem utilizados nas operações e prestações realizadas pelos contribuintes do ICMS.

Além disso, o Ajuste SINIEF 42/2022 modifica o Ajuste SINIEF 11/2019, prorrogando, de 03.04.2023 para 01.04.2024, o acréscimo dos seguintes códigos indicativos da tributação do ICMS na Tabela B – Tributação pelo ICMS do Convênio s/n°, de 15.12.1970:

a) do código 52, com o objetivo de identificar operações com ICMS próprio diferido, total ou parcialmente, realizadas por contribuintes ao qual foi atribuída a responsabilidade pelo pagamento do ICMS devido por substituição tributária;

b) dos códigos 01, 11, 14, 21, 71, 73 e 75, a serem utilizados exclusivamente pelos contribuintes optantes pelo Simples Nacional e os códigos 10, 12, 13, 20, 72 e 74, a serem utilizados pelos contribuintes optantes pelo Simples Nacional que tenham extrapolado o limite de receita bruta, a que se refere os artigos 19 e 20 da Lei Complementar n° 123/2006.

Código da Situação da Operação do Simples Nacional (CSOSN)

Por fim, o Ajuste SINIEF 43/2022 altera o Ajuste SINIEF 14/2019, para prorrogar, de 03.04.2023 para 01.04.2024, a revogação do Anexo I do Ajuste SINIEF 07/2005, que tratava a respeito do Código de Situação da Operação do Simples Nacional (CSOSN) e do Código de Regime Tributário (CRT), utilizados para a emissão da NF-e pelos contribuintes optante Simples Nacional, hipótese em que passam a ser observadas as disposições previstas nos Anexos I e III do Convênio S/N° 1970.

Fonte: Econet

3. Federal/Programa De Quitação Antecipada de Transações e Inscrições da Dívida Ativa da União da PGFN (Quitapgfn) Medidas de Regularização Fiscal do Contribuinte

Publicada a Portaria PGFN/ME n° 8.798/2022, instituindo o Programa de Quitação Antecipada de Transações e Inscrições da Dívida Ativa da União da Procuradoria-Geral da Fazenda Nacional (QuitaPGFN).

O programa destina-se à quitação antecipada de:

a) saldos dos acordos de transação ativos e em situação regular firmados até 31.10.2022 (adesão aos editais 01/2019 e 02/2021, excepcional, Perse e individual);

b) inscrições em dívida ativa da União realizadas até 07.10.2022, na forma do artigo 8°.

Os saldos das transações firmadas até 31.10.2022, poderão ser pagos em espécie de, no mínimo, 30% do saldo devedor e o restante liquidados com prejuízo fiscal e base de cálculo negativa de CSLL, em até seis parcelas de valor não inferior a R$ 1.000,00. No caso de pessoas jurídicas em recuperação judicial, serão em até 12 parcelas e valor não inferior a R$ 500,00.

O pedido de adesão ao programa deverá ser apresentado na opção “Outros Serviços – QuitaPGFN – Quitação antecipada de Saldo de Transação” no portal REGULARIZE das 8h de 01.11.2022 até às 19h de 30.12.2022.

Para a modalidade de transação de créditos irrecuperáveis ou de difícil recuperação com utilização de prejuízo fiscal e base de cálculo negativa de CSLL, a redução dos juros, multas e encargos legais é de 100%, observado o limite de até 65% sobre o valor total de cada inscrição objeto da negociação.

A cobrança do saldo dos débitos utilizando o saldo de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL, ficará suspensa até a confirmação dos créditos utilizados.

Os termos de requerimento de adesão e certificação expedida por profissional contábil são apresentados em anexos.

Envio de notificações e intimações da PGFN serão feitas, exclusivamente, pela caixa postal eletrônica do REGULARIZE.

Fonte: Econet

4. FAP – Fator Acidentário de Prevenção – Róis dos Percentis

Divulgados o FAP vigente para 2023 e os róis dos percentis de frequência, gravidade e custo por Subclasse da CNAE 2.3, calculados em 2022, com base nas informações do banco de dados do INSS dos anos de 2020 e 2021.

O FAP é obtido pela própria empresa, mediante senha pessoal, nos sites da Previdência e da Receita Federal do Brasil.

Base Legal: Portaria Interministerial MTP/ME n° 021 / 2022.

Fonte: Econet

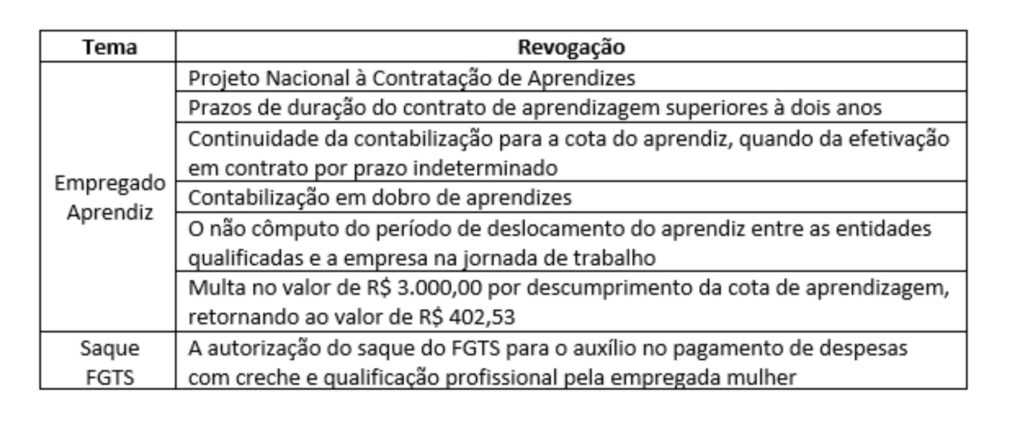

5. Trabalhista – Programa Emprega Mais Mulheres – Conversão em Lei. Flexibilizações. Multa. Aprendizagem

Publicada a Lei n° 14.457/2022, que converte a Medida Provisória n° 1.116/2022, para instituir o Programa Emprega Mais Mulheres, destinado à inserção e à manutenção das trabalhadoras no mercado de trabalho.

Em relação às alterações ocorridas nesta conversão, destacam-se:

Flexibilização do Regime de Trabalho

As condições para a flexibilização do regime de trabalho, incluindo a prioridade para o teletrabalho, foram estendidas para empregados com filhos de até seis anos, ou sem limite de idade, quando deficientes, se houver a vontade expressa do (a) empregado (a).

Foram fixados os seguintes prazos de adoção das medidas de flexibilização:

Em relação ao banco de horas, na hipótese de pedido de demissão, havendo horas negativas acumuladas, quando não houver a compensação da jornada durante o cumprimento do aviso prévio, o empregador poderá descontar em rescisão o valor das referidas horas.

Qualificação Profissional

Acerca da suspensão contratual para fins de qualificação profissional (layoff) para empregados e empregadas, haverá garantia de emprego durante este período, até o sexto mês após o retorno ao trabalho.

Havendo a dispensa neste período, caberá ao empregador pagar, além das parcelas indenizatórias previstas na legislação, uma multa a ser estabelecida em instrumento coletivo, que será de, no mínimo, 100% sobre o valor da última remuneração mensal anterior à suspensão do contrato de trabalho.

Combate ao Assédio Sexual e Violência no Âmbito do Trabalho

Com o objetivo de prevenir e combater o assédio sexual e demais formas de violência no âmbito do trabalho, os estabelecimentos que possuem a CIPA (Comissão Interna de Prevenção de Acidentes e de Assédio) deverão adotar medidas específicas, dentre as quais, destaca-se a fixação de procedimentos para recebimento e acompanhamento de denúncias.

As medidas deverão ser instituídas até 22.03.2023.

Microempresas e Empresas de Pequeno Porte

As ME’s e EPP’s detentoras do Selo Emprega + Mulher terão estímulos creditícios adicionais, nos termos da Lei n° 13.999/2020.

Revogações

Em destaque, ficam revogados:

Fonte: Econet

6. Simples Nacional decide que MEI terá que emitir nota fiscal eletrônica

A partir de 1º de janeiro de 2023, os Microempreendedores Individuais (MEI) vão emitir Nota Fiscal de Serviços Eletrônica (NFS-e) em todo o território nacional.

A medida está prevista na Resolução 169, publicada pelo Comitê Gestor do Simples Nacional (CGSN) no Diário Oficial da União desta sexta, 29/7.

A nova regra atinge os MEI ativos no Brasil que atuem na prestação de serviços, com a facilidade de poder emitir a nota pelo Portal do Simples Nacional, via computador ou app do celular.

Quem comercializa mercadorias não está abrangido pela norma.

O MEI deve emitir a NFS-e quando há a obrigatoriedade de emissão, como na prestação de serviços para pessoas jurídicas, e nos casos em que a nota é facultativa, como em serviços executados para pessoas físicas.

De acordo com a resolução, quando o MEI emitir a NFS-e ficará dispensado da Declaração Eletrônica de Serviços, bem como do documento fiscal municipal relativo ao ISS referente a uma mesma operação ou prestação.

A NFS-e do MEI terá validade em todo o país e será suficiente para fundamentação e constituição do crédito tributário, além de dispensar certificação digital para autenticação e assinatura do documento emitido.

Fonte: Convergência Digital

7. STF mantém decisão que afastou IR sobre pensão alimentícia

Em decisão unânime, plenário rejeitou embargos de declaração da União.

STF mantém decisão que afastou IR sobre pensão alimentícia

Em plenário virtual, os ministros do STF rejeitaram embargos de declaração da União contra a decisão que invalidou a cobrança de Imposto de Renda sobre valores recebidos como pensão alimentícia. O relator, Dias Toffoli, negou todos os pedidos e foi acompanhado por todo o colegiado.

Relembre…

No início de junho, o STF invalidou a cobrança de IRPF sobre valores recebidos como pensão alimentícia.

Por oito votos a três, o plenário concluiu que o alimentante, e não a pessoa alimentada, é o beneficiário da dedução, dada a incidência do imposto sobre as quantias sujeitas ao tributo por ele recebidas.

“Alimentos ou pensão alimentícia oriunda do direito de família não são renda nem provento de qualquer natureza do credor dos alimentos, mas simplesmente montantes retirados dos rendimentos (acréscimos patrimoniais) recebidos pelo alimentante para serem dados ao alimentado.

Nesse sentido, para o último, o recebimento de valores a título de alimentos ou de pensão alimentícia representa tão somente uma entrada de valores”, disse o relator na época do julgamento.

Embargos de declaração

Desta decisão a União interpôs embargos de declaração, que giravam em torno de saber se:

– a decisão embargada abrange os alimentos ou pensões alimentícias decorrentes do Direito de Família firmadas em escrituras públicas;

– o afastamento da tributação em questão somente deve ser referir aos valores pagos a título de pensões ou alimentos dentro do piso de isenção do IRPF – hoje estabelecido no valor mensal de R$ 1.903,98;

– a Corte incidiu em omissão quanto à alegada necessidade de se declarar a inconstitucionalidade, por arrastamento, das hipóteses de dedução fiscal previstas nos arts. 4°, inciso II, e 8º, inciso II, alínea “f”, da lei 9.250/95.

– Também se discutia a necessidade, ou não, de se modularem os efeitos do acórdão embargado.

Toffoli não acolheu os embargos, rejeitando, inclusive, o pedido de modulação dos efeitos da decisão. O relator foi acompanhado por todos os ministros.

Processo: ADIn 5.422

Fonte: migalhas.com.br

8. Planejamento tributário na incorporação imobiliária

Incorporação imobiliária é a atividade de planejar um empreendimento imobiliário, adquirir o terreno, obter recursos financeiros, reunir investidores, contratar empreiteiro, e muitas outras cujo objetivo, em suma, visa construir um imóvel.

O incorporador, em regra, não se confunde com o construtor, mas o contrata para que esse realize tal trabalho.

Trata-se de atividade com algumas peculiaridades e passível de tributação sob mais de um regime.

Daí que a escolha do melhor regime pode importar em uma significativa redução de custo no orçamento da obra, e natural aumento da rentabilidade.

A participação do contador no planejamento do cliente pode gerar não só economia tributaria, como uma melhor estruturação operacional.

SPE, SCP e o planejamento societário

O primeiro planejamento é o societário, e a forma jurídica a ser assumida pelo incorporador.

Uma determinada obra pode ser realizada diretamente por uma incorporadora.

Outra opção é a incorporadora constituir uma Sociedade de Propósito Específico (SPE) juntamente com os seus investidores – ou outros incorporadores parceiros – para gerir o empreendimento.

Em qualquer dos casos, havendo investidores, eles podem integralizar o capital da incorporadora; podem integralizar o capital da SPE; podem realizar contratos de empréstimo ou de permuta; podem constituir uma Sociedade em Conta de Participação (SCP) onde a SPE, ou a incorporadora, seja o sócio ostensivo; dentre outras possibilidades.

Cada um dos casos citados acima traz uma tributação diversa, e mais apropriada para a situação particular vivenciada pelo incorporador e seus investidores.

A Sociedade em Conta de Participação é um tipo societário sem personalidade jurídica e sem registro na Junta Comercial.

Por não ter personalidade, não pode realizar qualquer ato; depende que um dos seus sócios realize todos os atos jurídicos em seu lugar, o qual recebe a denominação de sócio ostensivo.

Com isso, para o mercado em geral, aparece apenas a figura do sócio ostensivo; os demais sócios permanecem ocultos (sobretudo por ser um contrato sem registro em qualquer órgão).

A sua utilização simplifica procedimentos dos mais variados, inclusive junto a instituições financeiras e órgãos de registro de imóveis.

Contudo, a sua tributação segue as mesmas regras das demais pessoas jurídicas, incluindo isenção de tributos na distribuição de lucros.

Dependendo da estrutura societária, a sua utilização pode ser uma importante ferramenta.

A SPE é muito utilizada porque de certa forma isola o empreendimento dos demais ativos e passivos dos sócios.

Como se trata de uma pessoa jurídica independente, seu patrimônio não se confunde com o patrimônio dos seus sócios.

Assim, eventual dívida de sócio não atrapalha o andamento do empreendimento, e a recíproca é verdadeira: insucesso no empreendimento não compromete a saúde financeira do sócio – ao menos, não diretamente.

Nada impede ainda que se formalize uma SPE com determinados investidores, e essa SPE formalize uma SCP com outros.

Ou que um sócio da SPE formalize por sua conta uma SCP com seus investidores visando obter capital para investimento e integralização do capital da própria SPE.

Como se vê, a primeira etapa de um planejamento tributário é sempre o planejamento societário.

Patrimônio de Afetação

O Patrimônio de Afetação está previsto nos artigos 31-A a 31-F da Lei n° 4.591/64, os quais foram nela inseridos pela Lei n° 10.931/2004.

Trata-se de instituto que visa separar o empreendimento imobiliário afetado do patrimônio do incorporador, de modo que eventuais dívidas do mesmo, e até a sua falência, não ameace a conclusão da obra.

Os efeitos são muito parecidos com a constituição da SPE, motivo pelo qual as instituições financeiras costumam exigir – como requisito para financiamento da produção –, ou a afetação do empreendimento, ou a sua execução por esse tipo societário.

Tributação do incorporador

Um grande atrativo do Patrimônio de Afetação é o Regime Especial de Tributação (RET) que lhe é associado.

Enquanto uma incorporação imobiliária tributada no lucro presumido paga entre 5,93% e 6,73% de tributos federais sobre o faturamento (VGV – valor geral de vendas), no RET a tributação cai para 4%, de acordo com o art. 4° da Lei 10.931/2004.

No lucro real a tributação fica, grosso modo, entre 33,25% e 43,25% do lucro do empreendimento.

Considerando que no lucro presumido a presunção de lucro para as atividades de incorporação é de 8%, isso quer dizer que, sendo o lucro do empreendimento superior a 8%, o lucro real é mais caro.

Não há dúvida de que o RET é a forma de tributação menos gravosa. Depois dela, em geral, o lucro presumido.

O RET tem ainda a vantagem de não possuir limite de faturamento para a sua opção, enquanto no lucro presumido ficam impedidos de optar os incorporadores que faturem mais de R$ 78 milhões/ano.

Como o RET só está acessível para os empreendimentos que possuam patrimônio afetado, muitos incorporadores o descartam ao optar pela formalização através da SPE.

No entanto, nada impede que o Patrimônio de Afetação seja realizado dentro da SPE.

A opção pelo Patrimônio de Afetação ocorre na elaboração e registro do Memorial de Incorporação, e pelo RET através de procedimento administrativo junto à Receita Federal do Brasil.

Contribuição Previdenciária sobre a Receita Bruta

A lei 12.546/2011 instituiu a Contribuição Previdenciária sobre a Receita Bruta (CPRB) em substituição à contribuição previdenciária sobre a folha de pagamento.

Tal lei em seu art. 7°, inciso IV, determina que recolherão a contribuição substitutiva as empresas do setor de construção civil enquadradas nos CNAEs de grupos 412, 432, 433 e 439, na base de 2% sobre a receita bruta.

Tais grupos tratam de atividades de execução de obras de construção; não há ali a incorporação imobiliária.

O problema, contudo, está nos empreendimentos em que incorporador e construtor se confundem

Como dito acima, a atividade de incorporação está relacionada ao planejamento e ao investimento, enquanto a de construção está relacionada a execução da obra.

Enquanto a primeira necessita de poucos funcionários, a segunda se mostra fortemente dependente de mão de obra.

Assim, naqueles empreendimentos em que o incorporador também executa a obra, é de se perguntar: do valor da venda das unidades imobiliárias, quanto representa a atividade de incorporação, e quanto representa a atividade de construção?

Não há como dividir se ambas são executadas pela mesma empresa, porém não há dúvida de que a maior parte do custo de uma unidade vem da quota de terreno, custos financeiros, custos de materiais, e uma pequena parte nisso tudo da mão de obra.

Entretanto, mesmo sendo a atividade de construção a que contribui menos na composição do preço da unidade, se impossível definir com clareza cada uma delas, o fisco determinará a tributação da CPRB sobre o total do VGV.

Daí ser geralmente mais vantajosa a separação das atividades em empresas diferentes, mesmo eventualmente acarretando um maior custo administrativo.

CND da obra

Outra preocupação quando se fala em custo de obra é o valor pago na emissão da certidão negativa de débitos de contribuições previdenciárias da obra (CND).

A CND pode ser emitida de duas formas: (i) o fisco analisando a contabilidade da empresa; ou (ii) na falta de escrituração contábil, calculando o valor estimado do custo de mão de obra do empreendimento, e sobre ele a contribuição previdenciária correspondente.

No caso (ii) é possível abater todos os recolhimentos efetuados através de GFIP, tanto as do próprio incorporador, quanto a dos prestadores de serviço cujo CNO (antigo CEI) da obra foi informado no e-social.

A questão, contudo, reside no fato de os incorporadores em geral esquecerem-se do caso (i).

O cálculo estimado e o pagamento na CND somente se aplica-se a análise da contabilidade não se mostrar viável.

Do contrário, nenhum pagamento é feito para obtenção da CND.

Procuramos aqui mostrar alguns cenários aplicáveis na formatação e tributação de uma incorporação imobiliária.

As combinações possíveis são inúmeras, e não existe o melhor formato: cada caso demandará uma análise específica.

O mais importante é que iniciar um empreendimento sem um estudo prévio pode gerar custo desnecessário.

Energia e recursos gastos no planejamento, aliados a um bom acompanhamento, representarão incremento de margem ao final.

Fonte: MSA Advogados

9. Desoneração da folha de pagamento, como funciona?

E então, quer entender a desoneração da folha de pagamento? Acompanhe este artigo que preparamos!

A desoneração da folha de pagamento é uma forma de substituição da contribuição previdenciária da empresa por um tributo que incide sobre a receita bruta. A proposta do governo federal é diminuir a carga tributária das organizações para potencializar a economia.

Ao longo dos anos, a medida passou por algumas alterações, seja nas alíquotas, na possibilidade de escolha da forma de recolhimento e nos casos de ramos diferentes e simultâneos. Conhecer as normas tributárias é fundamental para alavancar os negócios e ficar em dia com o fisco.

O que é desoneração da folha de pagamento?

Na carga tributária paga pelas empresas, há um tributo pago ao INSS (Instituto Nacional do Seguro Social), que é a contribuição previdenciária patronal devida pelas empresas.

Com a nova legislação, o INSS passa a ter dois sistemas de recolhimento e a empresa pode escolher o que for de sua preferência:

Contribuição sobre a folha de pagamento (convencional): é a contribuição tradicional, a CPP. Nela, a empresa paga 20% sobre o valor das remunerações dos profissionais;

Contribuição sobre a receita bruta (desoneração): o valor recolhido é determinado por um percentual sobre a receita bruta, que varia de 1% a 4,5% de acordo com o setor. O tributo é indicado pela sigla CPRB (Contribuição Previdenciária sobre a Receita Bruta).

Assim, a desoneração da folha de pagamento é a possibilidade da retirada da Contribuição Previdenciária Patronal e substituição dela pela CPRB, o imposto que incide sobre a receita bruta do empreendimento.

O que é a receita bruta?

A receita bruta compreende a receita decorrente da venda de bens nas operações de conta própria e da prestação de serviços em geral, e o resultado auferido nas operações de conta alheia, devendo ser considerada sem o ajuste de que trata o inciso VIII do art. 183 da Lei nº 6.404/1976 (Lei de sociedade por ações). Ela não inclui:

Vendas canceladas, porque a empresa perde esse capital;

Descontos incondicionais, aqueles que não dependem do evento posterior à emissão da nota fiscal;

IPI, o Imposto sobre os Produtos Industrializados;

ICMS, o Imposto sobre Circulação de Mercadorias e Serviços; e

Receita das exportações.

Que leis regulam a desoneração da folha de pagamento?

A contribuição patronal foi alterada pela lei 12.546/2011. Ela lançou a nova norma e estabeleceu que a desoneração da folha de pagamento era obrigatória.

Com a Lei nº 13.161/2015, a empresa passa a ter a possibilidade de optar por fazer a contribuição convencional ou a desonerada. A lei mais recente também modificou os percentuais cobrados de acordo com a área em que a empresa atua.

Confira no artigo Folha de Pagamento: o que é, seu cálculo e desoneração outras obrigações, legislações e variáveis que compõem a folha de pagamento.

Como é feito o recolhimento?

A desoneração é realizada na prática a partir do imposto CPRB.

O recolhimento é realizado via DARF (Documento de Arrecadação de Receitas Federais), a guia de pagamento que reúne os tributos pagos pelas empresas para a União.

Os códigos da DARF são:

2985 – Contribuição Previdenciária Sobre Receita Bruta – Art. 7º da Lei 12.546/2011; e

2991 – Contribuição Previdenciária Sobre Receita Bruta – Art. 8º da Lei 12.546/2011.

O DARF deve ser emitido pelo setor contábil ou pela escrita fiscal da organização.

O pagamento da CPRB é feito todo mês até o dia 20. O pagamento deve também ser informado na Declaração de Débitos e Créditos Tributários Federais (DCTF) e EFD Contribuições.

A Instrução Normativa RFB nº 1876, de 19 de março de 2019, institui a dispensa da obrigatoriedade da CPRB na EFD-Contribuições a partir dos prazos de obrigatoriedade de escrituração na EFD-Reinf, conforme definido na IN RFB nº 1.701/2017.

Quais as particularidades no 13º salário?

A contribuição no caso do 13º salário tem diferenças:

O valor do tributo é proporcional à quantidade de meses em que a empresa entrou no regime de desoneração da folha de pagamento;

Empresas 100% desoneradas em todo ano-calendário: não haverá INSS sobre o 13º salário;

Empresas 100% desoneradas em parte do ano-calendário: INSS sobre o 13º salário relativo aos meses não desonerados;

Empresas que exercem atividades desoneradas e não desoneradas em todo ano-calendário: rateio proporcional com base no faturamento desonerado. Para fins de cálculo da razão aplicada ao 13º salário, será considerada a receita bruta acumulada nos 12 (doze) meses anteriores ao mês de dezembro de cada ano-calendário.

Como acontece em casos de atividades simultâneas?

Há alguns casos em que a empresa se dedica a atividades que são contempladas pela CPRB e outras que não são. Nesse caso, ela faz uma contribuição mista. A parcela definida pela CPRB incide na receita bruta da parte envolvida por esse tributo.

A outra parcela é determinada pela incidência dos 20% sobre a remuneração dos colaboradores.

Entretanto, esse valor é reduzido por um coeficiente, que nós vamos mostrar como calcular a seguir. Esse cálculo só é feito se a receita do ramo que não é incluído na desoneração ultrapassa 5% da receita bruta total.

Como calcular o tributo?

O cálculo da CPRB pode gerar algumas dúvidas. Por isso, preparamos alguns exemplos para você. Confira a simulação da operação para casos mais específicos:

Exemplo de cálculo de CPRB para uma indústria de atuação em um único ramo

Suponhamos que há uma empresa que fabrica produtos abrangidos pela Lei 12.546/2011, que teve uma receita bruta no mês de R$ 5 milhões. O percentual que a Receita Federal define que incide sobre o valor é de 1,5%. Logo, serão recolhidos R$ 75 mil de CPRB.

Exemplo de cálculo para indústrias com atividades simultâneas

Pense que uma empresa com receita bruta total de R$ 5 milhões, atue também em outro ramo não incluído na CPRB, tendo nele uma receita bruta de R$ 1,2 milhão. Nesse caso, o cálculo vai ser misto e a parte com o cálculo da CPP vai demandar o conhecimento da remuneração total da folha de pagamento, que no nosso exemplo é de R$ 150 mil.

CPP: estará sujeita ao cálculo de um coeficiente de redução, resultado da divisão entre a receita bruta das atividades não abrangidas pela CPRB e a receita bruta total. No nosso exemplo, esse valor será: 1,2 milhão/5 milhões, que é 0,24. A CPP vai ser o produto entre os 20% da remuneração total da folha de pagamento e o coeficiente, o que dá um valor de R$ 7,2 mil.

CPRB: o valor de 3% vai incidir sobre a receita bruta das atividades abrangidas pelo imposto, que é de R$ 3,8 milhões. Assim, o recolhimento será de R$ 114 mil.

A desoneração da folha de pagamento é a substituição da Contribuição Previdenciária Patronal, imposto incidente sobre o total da remuneração dos colaboradores, pela CPRB.

A Contribuição Previdenciária sobre a Receita Bruta é calculada sobre o montante do negócio a partir de um percentual que varia de acordo com o ramo. A empresa pode optar anualmente pelo regime que for mais conveniente, sendo sempre o pagamento da CPRB mensal.

Desoneração da Folha de Pagamento prorrogada até 2023

No ano em que completou 10 anos de surgimento, a desoneração da folha de pagamento viveu mais um capítulo importante. Em dezembro de 2021 estava previsto o encerramento do benefício. Porém, a medida foi prorrogada novamente, desta vez até 31 de dezembro de 2023.

Fonte: Metadados

10. 5 maiores erros na área Fiscal

Hoje você vai conhecer os 5 maiores erros na área fiscal e entender a melhor forma de evitá-los

O departamento fiscal de uma organização é o setor responsável por realizar a escrituração das movimentações fiscais, analisar impostos e garantir que as obrigações acessórias sejam cumpridas com responsabilidade.

Em resumo, praticamente todas as atividades financeiras de uma empresa passam pelo setor fiscal, desde a compra de itens, até mesmo empréstimos, vendas e demais transações. Portanto, evitar erros na área fiscal é imprescindível.

1. Não possuir um Certificado Digital Válido

O Certificado Digital é uma ferramenta segura e valiosa para assinar de forma virtual as notas fiscais, garantindo a veracidade, autenticidade e integridade das notas, com total validade jurídica perante a legislação e o poder público.

É necessário emitir o certificado digital nos padrões ICP-Brasil. Para realizar assinaturas, ele precisa estar ativo e dentro do prazo de validade.

2. Não seguir uma Agenda Tributária

É muito importante construir uma agenda tributária sólida e bem organizada. Isso porque, deixar de cumprir alguma obrigação ou esquecer de realizar o pagamento de algum tributo é um dos maiores erros na área fiscal, e pode acarretar em multas e penalidades.

Ter uma agenda tributária ordenada, facilita a organização das datas, valores e procedimentos, centralizando as informações das agendas públicas que podem afetar o negócio, além de disponibilizar a ordem cronológica em que as ações deve ser executadas.

3. Não se preparar para as fiscalizações (fisco)

Uma autuação legal por parte do Fisco pode acontecer a qualquer momento, em qualquer tipo de empresa.

Portanto, é um erro do setor fiscal não estar preparado para esse tipo de situação e ser pego despreparado, com procedimentos incorretos e impostos pendentes.

A preparação básica para esse tipo de fiscalização não exige muito, basta atuar dentro da legalidade, com impostos pagos, documentos arquivados e declarações acessórias entregues dentro do prazo.

4. Cometer erros na emissão da NFS-e

Alguns erros como código CNAE inexistente, código do município inválido, RPS já informado são falhas comuns da hora de emitir a Nota Fiscal de Serviços Eletrônicos,

Para evitar penalidades, faça uma dupla conferência antes de emitir a nota e mantenha a atenção dobrada na hora de realizar essa conferência.

5. Não estar atualizado na Legislação Tributária Vigente

A legislação tributária brasileira é dinâmica e passa permanentemente por constantes mudanças e alterações.

Conhecer todas as regras, impostos e declarações que devem ser entregues é fundamental.

Além disso, estar plenamente informado e atualizado sobre suas modificações, é imprescindível para garantir a boa gestão fiscal do negócio, garantindo uma boa relação com o fisco.

Fonte: Jornal Contábil