Índice

- Empresa que deve para Previdência Social não pode distribuir lucro

- FGTS: aposentados que ainda trabalham podem realizar saques mensalmente

- MEI pode aumentar contribuição para o INSS para ter aposentadoria

- MEI tem direito ao seguro-desemprego?

- As principais mudanças societárias promovidas pela Lei 14.195/2021

- Planejamento tributário na incorporação imobiliária

- Cinco riscos que você corre ao não fazer contratos

- Trabalhista – Programa Emprega Mais Mulheres – Conversão em Lei. Flexibilizações. Multa. Aprendizagem

- Federal – Imposto De Renda – Fundos de Investimentos. Gastos Pessoais

1. Empresa que deve para Previdência Social não pode distribuir lucro

O título até parece sensacionalista, mas é a mais pura verdade.

As empresas que têm qualquer débito com a Previdência Social não podem distribuir lucro.

E é importante alertar sobre o tema, pois, às vezes, passa despercebido que a retirada de pró-labore e a distribuição de lucros também tem reflexos na legislação previdenciária.

Mas antes de citar a proibição em si, é importante deixar evidente que, em regra, a previdência não tributa lucro. Só há tributo previdenciário quando há retribuição financeira pelo trabalho executado pelo empresário. O que não é o caso do lucro, pois não está relacionado ao trabalho, mas, sim, ao rendimento do capital.

O que acontece com a empresa que tem débito com a Previdência Social?

A empresa em débito com a Previdência Social, como por exemplo, aquela que deixa de recolher as contribuições sociais do empregado, fica proibida de:

· distribuir bonificação ou dividendo a acionista;

· dar ou atribuir cota ou participação nos lucros a sócio-cotista, diretor ou outro membro de órgão dirigente, fiscal ou consultivo.

O que acontece com a empresa que tem débito com o FGTS?

Assim como no caso da Previdência Social, se há dívida com o FGTS (Fundo de Garantia do Tempo de Serviço), a empresa também é punida com proibições e não poderá:

· pagar honorário, gratificação, pró-labore, ou qualquer tipo de retribuição ou retirada a seus diretores, sócios, gerentes ou empresário individual; e

· distribuir quaisquer lucros, bonificações, dividendos ou interesses a seus sócios, titulares, acionistas, ou membros de órgãos dirigentes, fiscais ou consultivos.

Como funciona a contribuição previdenciária de sociedade simples?

Quando o assunto é lucro e contribuição previdenciária, outra dúvida muito frequente é em relação às sociedades simples.

Alô, médicos, advogados, vamos tirar as suas dúvidas.

Afinal, a sociedade simples de prestação de serviços profissionais relativos ao exercício de profissões legalmente regulamentadas, precisa contribuir com a previdência sobre o lucro distribuído?

Esta é uma boa pergunta que, na verdade, não existe um caminho único. Tudo vai depender da contabilidade. Como assim? Isso mesmo.

Se a sociedade simples colocar em prática a contabilidade regular, ou seja, conseguir comprovar que, de fato, distribuiu lucros e não remuneração para os sócios, não precisará contribuir com a previdência.

Vale lembrar que, como dissemos, lucro não é tributado pela previdência, mas a empresa precisa provar o que é lucro – justamente através da contabilidade.

Por outro lado, se ela não tem controle contábil, ou seja, tem uma contabilidade irregular, não terá como provar que não há remuneração e, por consequência, haverá algumas implicações.

Neste caso, haverá a incidência da contribuição previdenciária sobre os valores totais pagos aos sócios, ainda que a título de antecipação de lucro, quando a sociedade simples de prestação de serviços, relativos a profissões legalmente regulamentadas:

- não proceder a discriminação entre a remuneração decorrente do trabalho (pró-labore) e a proveniente do capital social (lucro); ou

- efetuar a antecipação de lucro sem a apuração na demonstração do resultado do exercício

Fonte: IOB

2. FGTS: aposentados que ainda trabalham podem realizar saques mensalmente

Mesmo com entrada na aposentadoria, brasileiros podem continuar trabalhando e ainda receber o FGTS mensalmente em um caso específico; confira.

Alcançar a aposentadoria é um dos principais objetivos do trabalhador brasileiro, mas, infelizmente, devido aos valores pagos pelas previdências públicas e privadas, deixar de trabalhar nem sempre é uma opção para todos os aposentados.

Seja por necessidade, seja por opção, o número de aposentados que continua atuando vem crescendo no mercado de trabalho nos últimos anos.

De acordo com dados da Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua), do Instituto Brasileiro de Geografia e Estatística (IBGE), em junho deste ano haviam 32,24 milhões de pessoas com mais de 60 anos no país, sendo que 7,08 milhões ainda trabalhavam.

Para auxiliar neste momento, o colaborador aposentado que trabalha sob o sistema da Consolidação das Leis do Trabalho (CLT) e possui carteira assinada, tem direito a depósitos mensais realizados no Fundo de Garantia do Tempo de Serviço (FGTS) pelo patrão, assim como outros trabalhadores, conforme previsto em lei.

Na maioria das vezes, será necessário o término do contrato de trabalho para conseguir acesso ao FGTS, assim como os demais trabalhadores, mas há uma exceção que permite a retirada dos valores de forma mensal pelos aposentados.

O saque pode ser feito todo mês quando o colaborador se aposenta e continua atuando na mesma empresa. Nessa situação, a partir do momento da aposentadoria, ele terá direito a retirada dos depósitos do FGTS de forma mensal.

Se houver a troca de emprego após a aposentadoria, o saque do FGTS volta a ser possível somente ao fim do contrato ou nas demais ocasiões previstas em lei, como saque-aniversário, compra de imóveis e doenças graves.

O aposentado pode solicitar a modalidade saque-aniversário e todo ano, durante o mês de seu aniversário, retirar um valor parcial do fundo de garantia.

Vale lembrar que nesse caso a quantia retirada será abatida do fundo total, modificando os valores a serem recebidos no final do contrato. A multa de 40% sobre o fundo, em caso de demissão sem justa causa, é mantida.

Direitos do aposentado

Quando chegar o momento da aposentadoria, o colaborador do setor privado não precisa pedir demissão ou informar o empregador sobre a aposentadoria.

A situação muda quando os trabalhadores atuam para empresas públicas, que seguindo a reforma da Previdência, são desligados após o início da aposentadoria.

Se houver o fim do contrato de trabalho no setor privado, as mesmas regras de outros funcionários se mantêm para o aposentado, como aviso prévio, multa em cima do saldo do FGTS e o levantamento do fundo.

O aposentado que decidir continuar trabalhando com carteira assinada deverá manter suas contribuições ao Instituto Nacional do Seguro Social (INSS) na folha de pagamento. Nesse caso, os valores recolhidos não geram nova aposentadoria. A mesma coisa acontece nos casos de atuação autônoma ou microempreendedor individual (MEI) .

Quando o aposentado completar 70 anos de vida, terá direito a sacar todo o fundo de garantia disponível em seu nome de uma só vez. O procedimento pode ser feito no aplicativo do FGTS ou nas agências Caixas, mediante apresentação de documentos.

Fonte: contadores.cnt.br

3. MEI pode aumentar contribuição para o INSS para ter aposentadoria

Os microempreendedores individuais (MEIs), por regra, contribuem com uma alíquota de 5% sobre o salário mínimo nacional para a Previdência Social e têm direito à aposentadoria por idade — hoje aos 62 anos para mulheres e 65 para homens.

O valor dessa aposentadoria equivale a um salário mínimo (R$ 1.212).

No entanto, caso queira garantir um benefício maior, o microempreendedor pode pagar uma alíquota complementar para o Instituto Nacional do Seguro Social (INSS).

Para isso, esse trabalhador pode gerar uma Guia de Previdência Social (GPS) — conhecida como carnê — e pagar o complemento de 15%, garantindo, assim, a aposentadoria por tempo de contribuição. O código para fazer esse recolhimento é o 1007.

Neste caso, no momento do cálculo do benefício, são levados em conta todos os salários-contribuição de 1994 até os dias atuais, cuja média pode chegar a uma quantia superior ao piso nacional.

É importante destacar que o MEI tem direitos iguais a qualquer outro trabalhador contratado pelas regras da Consolidação das Leis do Trabalho (CLT), como aposentadoria por idade ou invalidez, auxílio-doença, salário-maternidade, pensão por morte e auxílio-reclusão para os dependentes.

Para isso, é preciso fazer contribuições mensais de 5% via Documento de Arrecadação do Simples Nacional (DAS), disponível em https://www.gov.br/empresas-e-negocios/pt-br/empreendedor.

— O MEI só conta tempo de contribuição se pagar a complementação de 15% sobre o salário mínimo, além do que já recolhe, o que dá 20% no total (como os autônomos) — diz a advogada Adriane Bramante, presidente do Instituto Brasileiro de Direito Previdenciário (IBDP).

Um ponto importante: o código 1007 é referente ao contribuinte individual, e o INSS pode pedir também a comprovação da atividade como autônomo, no caso.

E isso é qualificado como uma contribuição concomitante (duplicada) à do MEI. Caso isso ocorra, o trabalhador terá que providenciar a documentação que comprove essa atividade, como declaração de Imposto de Renda, notas e recibos dos serviços prestados e inscrição válida na prefeitura, entre outros.

Para acompanhar se os recolhimentos no DAS-MEI estão sendo considerados pelo INSS e computados para como tempo para uma aposentadoria, basta acessar o aplicativo ou o site Meu INSS, com login e senha.

Clique em “Extrato de Contribuição (CNIS)”, e baixe o arquivo em PDF. Neste documento, estará a relação das contribuições como DAS-MEI, com data de pagamento, valor e remuneração considerada.

No Cadastro Nacional de Informações Sociais (CNIS), estão registrados todos os recolhimentos previdenciários do trabalhador.

Tipos de aposentadoria

A reforma da Previdência acabou com a aposentadoria por tempo de contribuição, mas para quem já recolhia para o INSS quando houve a mudança, em novembro de 2019, regras de transição foram criadas para que os trabalhadores antigos não fossem tão prejudicados. Foi instituído uma espécie de meio-termo.

Antes da reforma, para ter o benefício, o homem precisava apenas comprovar 35 anos de contribuição, e a mulher, 30 anos, independentemente da idade.

Agora, porém, é necessário cumprir também uma idade mínima, que em 2019 começou em 56 anos para a mulher e 61 anos para o homem, mas vem subindo seis meses a cada ano, até que se chegue a 62 anos (para elas) e 65 (para eles).

Benefício por pontos

Outra regra também permite se aposentar por pontos (somando a idade e o tempo de recolhimento). Isso já existia e foi mantido na reforma, criando-se uma tabela escalonada que começou em 96 pontos (homem) e 86 pontos (mulher), em 2019, e exige mais um ponto a cada ano, até chegar a 105 pontos (para eles) e 100 pontos (para elas).

A antiga aposentadoria por idade também mudou.

Antes, bastava ter 60 anos de idade (mulher) e 65 anos (homem), com pelo menos 15 anos de contribuição para ambos. Agora, para ter essa aposentadoria do INSS, o homem precisa ter os mesmos 65 anos, mas a mulher necessita de 62 anos. Além disso, para eles é necessário contribuir por, no mínimo, 20 anos. Para elas, são exigidos 15 anos.

Confira os pedágios de 50% e 100%

Imagine um MEI que já estivesse bem perto de se aposentar quando a reforma da Previdência foi feita.

Para esse trabalhador também foram criadas duas regras de transição. Uma delas considera uma pessoa que estava a apenas dois anos de pedir o benefício.

Neste caso, o INSS passou a exigir que ela pague um pedágio extra de 50% do tempo que falta para a aposentadoria na data da reforma. Se faltava um ano, por exemplo, é preciso recolher mais seis meses. Nesta regra, o segurado ainda poderia se aposentar sem idade mínima.

Uma mulher que já tinha 29 anos de contribuição em 2019 deverá trabalhar mais seis meses, até totalizar 30 anos e seis meses. Nesta regra específica, o valor do benefício será a média das 80% maiores contribuições, mas estará sujeita a incidência do antigo fator previdenciário (espécie de redutor do valor a receber quando a pessoa pede o benefício, mas ainda é jovem).

Segunda regra

Outra regra de transição — para quem estava a pouco mais de dois anos da aposentadoria — exige um pedágio de 100% do tempo que faltava para pedir o benefício antes da reforma, além da idade mínima de 57 anos (mulher) e 60 anos (homem).

Um homem que tivesse 60 anos, em 2019, já com 32 de contribuição, teria que trabalhar os três anos que faltavam para atingir os 35 anos, mais três de pedágio, totalizando seis anos de recolhimento. A renda seria de 100% da média de todos os salários de contribuição (e não só dos 80% maiores).

Como se formalizar

Condições para se tornar um MEI

Não ter participação em outra empresa como sócio ou titular, faturar até R$ 81 mil por ano; e exercer as atividades permitidas. É possível registrar uma ocupação principal e até 15 secundárias. É preciso ter, no máximo, um funcionário contratado.

Crie uma conta Gov.br

No Portal do Empreendedor, no serviço de formalização de MEI, clique em “Quero ser”. Em seguida, selecione “Formalize-se” ou “Gov.br”. O cadastro permite acessar serviços públicos digitais sem precisar se deslocar, permanecer em filas, imprimir ou autenticar documentos.

Complete o cadastro no portal

Clique no botão “Formalize-se”, informe os dados da sua conta Gov.br e autorize o acesso aos seus dados pelo Portal do Empreendedor – Área do Usuário da Redesim. Em seguida preencha o número do recibo da sua declaração de Imposto de Renda ou do título de eleitor e o número do seu telefone celular, pois receberá um código SMS.

Escolha nome fantasia e atividades

Informe o nome fantasia de sua empresa e selecione as atividades que irá realizar. Também deverá ser informado onde irá atuar: em casa, em endereço comercial, como ambulante, porta a porta ou via internet, por exemplo.

Defina endereço

Informe o CEP do endereço residencial e do local onde irá funcionar a empresa.

Emita o Certificado de Condição de Microempreendedor Individual (CCMEI).

Após ler atentamente, o empreendedor deverá selecionar todas as declarações obrigatórias para o MEI. Será emitido o Certificado de Condição de Microempreendedor Individual (CCMEI) que comprova a inscrição com o CNPJ e número do registro na Junta Comercial.

Direitos

O MEI tem alguns direitos igual a qualquer outro trabalhador contratado pelas regras da Consolidação das Leis do Trabalho (CLT). Como por exemplo: aposentadoria por idade ou por invalidez, auxílio-doença, salário maternidade, pensão por morte, auxílio-reclusão para os dependentes.

Recolhimento

Os microempreendedores contribuem com uma alíquota de 5% sobre o salário mínimo. O pagamento mensal é feito por meio do do Documento de Arrecadação do Simples Nacional (DAS) no Portal do Empreendedor.

Fique de olho

Os recolhimentos no DAS-MEI podem ser checados na página Meu INSS.

Tome nota

Os microempreendedores individuais (MEIs) pertencem à categoria de contribuintes individuais do INSS, mas a forma de pagamento é por meio da guia DAS.

A contribuição é de 5% do salário mínimo (R$ 60,60), mais R$ 1 de ICMS, se desenvolver atividades de comércio e indústria; e R$ 5 de ISS, se for prestador de serviços. O valor pode chegar a R$ 66,60 ao mês.

O pagamento pela DAS dá direito à aposentadoria por idade, além dos outros benefícios do INSS, como auxílio-doença, salário-maternidade, auxílio-reclusão e pensão por morte.

Para complementar a contribuição, o código a ser informado no carnê da Previdência é o 1007.

Nessa categoria entram autônomos que prestam serviços para pessoas físicas.

A contribuição pode ser de 15% do salário mínimo (R$ 242,40), que somada à DAS de 5% totaliza 20%.

Essa contribuição dá direito à aposentadoria por tempo de contribuição, além dos outros benefícios do INSS.

Fonte: globo.com.br

4. MEI tem direito ao seguro-desemprego?

O seguro-desemprego tem a finalidade de garantir assistência financeira temporária ao trabalhador dispensado sem justa causa.

Será que o empregado que tem carteira assinada e ao mesmo tempo é MEI terá direito ao seguro-desemprego em caso de demissão sem justa causa?

O seguro-desemprego tem a finalidade de garantir assistência financeira temporária ao trabalhador dispensado sem justa causa.

Para ter direito é necessário cumprir os seguintes requisitos:

- Ser demitido sem justa causa;

- não possuem renda própria que seja suficiente à sua manutenção e de sua família.

- receberam salários de pessoa jurídica ou de pessoa física a ela equiparada, relativos a:

- pelo menos 12 meses nos últimos 18 meses imediatamente anteriores à data de dispensa, quando da primeira solicitação; ou

- pelo menos 9 meses nos últimos 12 meses imediatamente anteriores à data de dispensa, quando da segunda solicitação; ou

- cada um dos 6 meses imediatamente anteriores à data de dispensa, quando das demais solicitações

- não recebem qualquer benefício previdenciário de prestação continuada, com exceção do auxílio-acidente, do auxílio suplementar e do abono de permanência em serviço.

O trabalhador com carteira assinada, pela lei, poderá também exercer atividades como microempreendedor individual (MEI), porém, ao ser demitido sem justa causa não terá direito ao seguro-desemprego, conforme informou o Ministério do Trabalho e Previdência Social.

Toda vez que o trabalhador com carteira assinada e ao mesmo tempo exercer atividade como MEI, emitir nota fiscal, ao ser demitido sem justa causa, o sistema do ministério irá detectar a emissão de notas e irá bloquear o seguro-desemprego.

Nos casos em que o MEI estiver inativo, e ser demitido sem justa causa vai poder apresentar um recurso administrativo. Dessa forma, ele comprova que não tem renda suficiente para se manter.

Como solicitar o seguro-desemprego?

Você deve fazer o pedido por meio um dos meios listados abaixo:

O pedido pode ser realizado através do aplicativo Carteira de Trabalho Digital (disponível para Android e iOS).

Também pode ser solicitado através de e-mail: trabalho.(uf)@economia.gov.br, neste caso deverá substituir a sigla uf pela a do seu estado. Exemplo: trabalho.rj@economia.gov.br.

Também é possível ligar para o número 158 para obter informações.

Documentação em comum para todos os casos

Você deve ter:

Documento do Requerimento do Seguro-Desemprego (você recebe do empregador este documento no momento que é dispensado sem justa causa).

Número do CPF.

Você pode acompanhar a liberação de seu benefício pelo portal gov.br ou pelo aplicativo da Carteira de Trabalho Digital. É possível verificar o valor e a quantidade de parcelas, bem como as datas de liberação do benefício.

Fonte: jornalcontabil.com.br

5. As principais mudanças societárias promovidas pela Lei 14.195/2021

Recentemente, a Medida Provisória nº 1040/2021 foi convertida na Lei 14.195/2021, conhecida como a Lei da Melhoria do Ambiente de Negócios, publicada em 27 de agosto.

A referida lei tem como objetivo retomar a atividade econômica pós-pandemia da Covid-19 e facilitar a abertura de empresas no Brasil, por meio de medidas que modernizam e promovem desburocratização ao ambiente de negócios.

A adoção de tais medidas é também uma tentativa do poder executivo de melhorar a posição do Brasil no ranking Doing Business do Banco Mundial, importante índice internacional que mede e classifica a economia dos países do globo em termos de facilidade de fazer negócios.

Neste artigo serão abordadas de forma clara e objetiva as principais alterações societárias trazidas pela Lei 14.195/2021, que influenciarão o ambiente de negócios, nesse sentido, pontua-se as seguintes mudanças:

1) Desburocratização e facilitação da abertura de empresas

A nova lei promoveu alterações consideráveis ao ambiente de negócios com o intuito de facilitar a abertura, o registro e o funcionamento das empresas, entre elas está a disponibilização de informações que permitam as pesquisas prévias sobre registro, alteração, baixa de empresas de forma gratuita pelos órgãos e entidades envolvidas no registro.

Além disso, há previsão de que as atividades, em que o grau de risco seja considerado médio, poderão ter o alvará de funcionamento e as licenças emitidas automaticamente.

2) Extinção das empresas individuais de responsabilidade limitada

A Eireli foi um tipo societário cujo objetivo era suprir a necessidade de formalizar a existência de apenas um sócio titular e promover a separação do patrimônio entre pessoa física e jurídica.

Contudo, com a criação da sociedade limitada unipessoal (SLU), a Eireli caiu em desuso, haja vista que a SLU além de ser constituída por apenas um sócio e ter responsabilidade limitada, não necessita de um valor de capital social mínimo a ser integralizado, diferentemente da Eireli que exigia um capital mínimo de cem salários mínimos que deveriam ser totalmente integralizados no momento da sua constituição.

Outro fator importante é que o empresário que constitui uma SLU não tem limitação quando à abertura de outras SLUs, o que não ocorria na Eireli, pois era vedado ao empresário constituir mais de uma empresa desse tipo.

Diante disso, a nova lei promoveu a transformação da Eireli em sociedade limitada unipessoal (SLU).

3) Nome empresarial, unificação das informações da sociedade e local de exercício das atividades

O empresário ou pessoa jurídica terá a possibilidade de optar por três espécies de nome empresarial, quais sejam: firma, denominação ou CNPJ. A medida foi adotada como forma de desburocratizar e facilitar a escolha pelo nome empresarial.

Outra mudança que irá facilitar o cotidiano das empresas é a unificação das inscrições fiscais federais, estaduais e municipais no CNPJ, não sendo mais exigida a apresentação de outros dados da base do governo.

Ainda, o empresário que exerce atividade virtual, passou a ter a opção de cadastrar o seu endereço individual ou de um dos sócios da empresa para fins de registro, importante novidade trazida ao empresário que era obrigado a adquirir um endereço físico para fins de registro porque algumas leis locais assim exigiam.

4) Emissão de notas comerciais pelas sociedades limitadas

As sociedades limitadas passaram a ter o direito de emitir notas comerciais, as chamadas debentures da limitada, uma importante inovação trazida pela lei que irá auxiliar as empresas a capitalizar e conseguir recursos em curto prazo para financiar operações e gerar capital de giro por meio de emissão de títulos de dívidas, em alternativa aos tradicionais financiamentos bancários.

5) Voto plural

A Lei 14.135 alterou a Lei 6.404/76, trazendo a possibilidade de criação de uma ou mais classes de ações ordinárias com a atribuição de voto plural de modo que uma única ação tenha direito a vários votos.

Esse é um mecanismo muito utilizado em vários países, como por exemplo, os Estados Unidos, em que há a possibilidade de uma única ação ter direito a mil votos. No Brasil, o voto plural era expressamente vedado, porém, a Lei 14.195/2011 trouxe essa possibilidade, limitando, todavia, a pluralidade à apenas dez votos.

6) Realização de assembleias gerais de forma eletrônica

Criou-se a possibilidade de as sociedades realizarem as assembleias gerais de forma eletrônica, não sendo necessário constar no contrato social ou estatuto, previsão importante levando em consideração o cenário pandêmico que o país e o mundo estão enfrentando. Essa previsão também beneficiará as companhias abertas por terem uma quantidade considerável de acionistas do país inteiro.

Nesse ponto, cumpre destacar que não havia vedação expressa na legislação sobre a realização das assembleias por meio eletrônico, o legislador apenas inseriu de forma expressa na legislação conferindo uma maior segurança jurídica quanto a essa questão.

7) Possibilidade de o administrador da sociedade residir no exterior

A nova lei permite que os administradores das sociedades residam oficialmente no exterior, atendendo a uma demanda dos investidores estrangeiros e daqueles que pretendem morar fora do país, bastando, para tanto, que tenham constituído procuradores no Brasil com poderes para receber citações em ações administrativas e judiciais por até três anos após o término de sua gestão.

8) Obrigatoriedade de eleição de conselheiros independentes e vedação de cumulação de cargos de administrador e conselheiro de companhia aberta

As sociedades abertas terão de, obrigatoriamente, ter a participação de conselheiros independentes.

Além disso, o legislador vedou a cumulação do cargo de presidente do conselho de administração com o cargo de diretor presidente ou de principal executivo da companhia, como forma de proteção ao acionista minoritário e boas práticas de governança corporativa.

9) Substituição de livros societários por registros mecanizados ou eletrônicos nas companhias fechadas

A Lei do Ambiente de Negócios prevê a possibilidade de que as companhias substituam os livros contábeis obrigatórios por registros mecanizados ou eletrônicos, promovendo uma facilidade maior quanto ao registro dessas informações utilizando-se a tecnologia para isso (Lei 6.404/76, artigo 100, §3º).

10) Dispensa de reconhecimento de firma em atos societários levados a registro na junta comercial

Antes, havia a obrigatoriedade de reconhecimento de firma nos atos societário levados a registro na junta comercial, contudo, a lei da melhoria do ambiente de negócio afastou essa formalidade, alterando o artigo 63 da Lei 8.934/1994 que passa a ter a seguinte redação:

“Os atos levados a arquivamento nas juntas comerciais são dispensados de reconhecimento de firma”.

11) Ampliação das competências das assembleias gerais

A nova lei incluiu o inciso X ao artigo 122 da Lei 6.404/66, aumentando o rol de assuntos de competência da assembleia geral para deliberar, quando se tratar de companhias abertas, sobre a celebração de transações entre partes relacionadas a alienação ou a contribuição para outra empresa de ativos, caso o valor da operação corresponda a mais de 50% do valor dos ativos totais da companhia constantes do último balanço aprovado.

12) Modificação do prazo de convocação das assembleias gerais em companhias abertas

O prazo de convocação das assembleias gerais que antes era de 30 dias passou a ser com 21 dias de antecedência, porém, a CVM poderá, a seu exclusivo critério, mediante decisão fundamentada de seu colegiado, a pedido de qualquer acionista e ouvida a companhia, determinar o adiamento de assembleia geral por até 30 dias, em caso de insuficiência de informações necessárias para a deliberação, contado o prazo da data em que as informações completas forem colocadas à disposição dos acionistas. (Lei 6.404, artigo 124, §1º e 5º).

Fonte: Revista Consultor Jurídico (adaptado)

6. Planejamento tributário na incorporação imobiliária

Incorporação imobiliária é a atividade de planejar um empreendimento imobiliário, adquirir o terreno, obter recursos financeiros, reunir investidores, contratar empreiteiro, e muitas outras cujo objetivo, em suma, visa construir um imóvel.

O incorporador, em regra, não se confunde com o construtor, mas o contrata para que esse realize tal trabalho.

Trata-se de atividade com algumas peculiaridades e passível de tributação sob mais de um regime.

Daí que a escolha do melhor regime pode importar em uma significativa redução de custo no orçamento da obra, e natural aumento da rentabilidade.

A participação do contador no planejamento do cliente pode gerar não só economia tributaria, como uma melhor estruturação operacional.

SPE, SCP e o planejamento societário

O primeiro planejamento é o societário, e a forma jurídica a ser assumida pelo incorporador.

Uma determinada obra pode ser realizada diretamente por uma incorporadora.

Outra opção é a incorporadora constituir uma Sociedade de Propósito Específico (SPE) juntamente com os seus investidores – ou outros incorporadores parceiros – para gerir o empreendimento.

Em qualquer dos casos, havendo investidores, eles podem integralizar o capital da incorporadora; podem integralizar o capital da SPE; podem realizar contratos de empréstimo ou de permuta; podem constituir uma Sociedade em Conta de Participação (SCP) onde a SPE, ou a incorporadora, seja o sócio ostensivo; dentre outras possibilidades.

Cada um dos casos citados acima traz uma tributação diversa, e mais apropriada para a situação particular vivenciada pelo incorporador e seus investidores.

A Sociedade em Conta de Participação é um tipo societário sem personalidade jurídica e sem registro na Junta Comercial.

Por não ter personalidade, não pode realizar qualquer ato; depende que um dos seus sócios realize todos os atos jurídicos em seu lugar, o qual recebe a denominação de sócio ostensivo.

Com isso, para o mercado em geral, aparece apenas a figura do sócio ostensivo; os demais sócios permanecem ocultos (sobretudo por ser um contrato sem registro em qualquer órgão).

A sua utilização simplifica procedimentos dos mais variados, inclusive junto a instituições financeiras e órgãos de registro de imóveis.

Contudo, a sua tributação segue as mesmas regras das demais pessoas jurídicas, incluindo isenção de tributos na distribuição de lucros.

Dependendo da estrutura societária, a sua utilização pode ser uma importante ferramenta.

A SPE é muito utilizada porque de certa forma isola o empreendimento dos demais ativos e passivos dos sócios.

Como se trata de uma pessoa jurídica independente, seu patrimônio não se confunde com o patrimônio dos seus sócios.

Assim, eventual dívida de sócio não atrapalha o andamento do empreendimento, e a recíproca é verdadeira: insucesso no empreendimento não compromete a saúde financeira do sócio – ao menos, não diretamente.

Nada impede ainda que se formalize uma SPE com determinados investidores, e essa SPE formalize uma SCP com outros.

Ou que um sócio da SPE formalize por sua conta uma SCP com seus investidores visando obter capital para investimento e integralização do capital da própria SPE.

Como se vê, a primeira etapa de um planejamento tributário é sempre o planejamento societário.

Patrimônio de Afetação

Trata-se de instituto que visa separar o empreendimento imobiliário afetado do patrimônio do incorporador, de modo que eventuais dívidas do mesmo, e até a sua falência, não ameace a conclusão da obra.

Os efeitos são muito parecidos com a constituição da SPE, motivo pelo qual as instituições financeiras costumam exigir – como requisito para financiamento da produção –, ou a afetação do empreendimento, ou a sua execução por esse tipo societário.

Tributação do incorporador

Um grande atrativo do Patrimônio de Afetação é o Regime Especial de Tributação (RET) que lhe é associado.

Enquanto uma incorporação imobiliária tributada no lucro presumido paga entre 5,93% e 6,73% de tributos federais sobre o faturamento (VGV – valor geral de vendas), no RET a tributação cai para 4%, de acordo com o art. 4° da Lei 10.931/2004.

No lucro real a tributação fica, grosso modo, entre 33,25% e 43,25% do lucro do empreendimento.

Considerando que no lucro presumido a presunção de lucro para as atividades de incorporação é de 8%, isso quer dizer que, sendo o lucro do empreendimento superior a 8%, o lucro real é mais caro.

Não há dúvida de que o RET é a forma de tributação menos gravosa. Depois dela, em geral, o lucro presumido.

O RET tem ainda a vantagem de não possuir limite de faturamento para a sua opção, enquanto no lucro presumido ficam impedidos de optar os incorporadores que faturem mais de R$ 78 milhões/ano.

Como o RET só está acessível para os empreendimentos que possuam patrimônio afetado, muitos incorporadores o descartam ao optar pela formalização através da SPE.

No entanto, nada impede que o Patrimônio de Afetação seja realizado dentro da SPE.

A opção pelo Patrimônio de Afetação ocorre na elaboração e registro do Memorial de Incorporação, e pelo RET através de procedimento administrativo junto à Receita Federal do Brasil.

Contribuição Previdenciária sobre a Receita Bruta

A lei 12.546/2011 instituiu a Contribuição Previdenciária sobre a Receita Bruta (CPRB) em substituição à contribuição previdenciária sobre a folha de pagamento.

Tal lei em seu art. 7°, inciso IV, determina que recolherão a contribuição substitutiva as empresas do setor de construção civil enquadradas nos CNAEs de grupos 412, 432, 433 e 439, na base de 2% sobre a receita bruta.

Tais grupos tratam de atividades de execução de obras de construção; não há ali a incorporação imobiliária.

O problema, contudo, está nos empreendimentos em que incorporador e construtor se confundem.

Como dito acima, a atividade de incorporação está relacionada ao planejamento e ao investimento, enquanto a de construção está relacionada a execução da obra.

Enquanto a primeira necessita de poucos funcionários, a segunda se mostra fortemente dependente de mão de obra.

Assim, naqueles empreendimentos em que o incorporador também executa a obra, é de se perguntar: do valor da venda das unidades imobiliárias, quanto representa a atividade de incorporação, e quanto representa a atividade de construção?

Não há como dividir se ambas são executadas pela mesma empresa, porém não há dúvida de que a maior parte do custo de uma unidade vem da quota de terreno, custos financeiros, custos de materiais, e uma pequena parte nisso tudo da mão de obra.

Entretanto, mesmo sendo a atividade de construção a que contribui menos na composição do preço da unidade, se impossível definir com clareza cada uma delas, o fisco determinará a tributação da CPRB sobre o total do VGV.

Daí ser geralmente mais vantajosa a separação das atividades em empresas diferentes, mesmo eventualmente acarretando um maior custo administrativo.

CND da obra

Outra preocupação quando se fala em custo de obra é o valor pago na emissão da certidão negativa de débitos de contribuições previdenciárias da obra (CND).

A CND pode ser emitida de duas formas: (i) o fisco analisando a contabilidade da empresa; ou (ii) na falta de escrituração contábil, calculando o valor estimado do custo de mão de obra do empreendimento, e sobre ele a contribuição previdenciária correspondente.

No caso (ii) é possível abater todos os recolhimentos efetuados através de GFIP, tanto as do próprio incorporador, quanto a dos prestadores de serviço cujo CNO (antigo CEI) da obra foi informado no e-social.

A questão, contudo, reside no fato de os incorporadores em geral esquecerem-se do caso (i).

O cálculo estimado e o pagamento na CND somente se aplica se a análise da contabilidade não se mostrar viável.

Do contrário, nenhum pagamento é feito para obtenção da CND.

Procuramos aqui mostrar alguns cenários aplicáveis na formatação e tributação de uma incorporação imobiliária.

As combinações possíveis são inúmeras, e não existe o melhor formato: cada caso demandará uma análise específica.

O mais importante é que iniciar um empreendimento sem um estudo prévio pode gerar custo desnecessário.

Energia e recursos gastos no planejamento, aliados a um bom acompanhamento, representarão incremento de margem ao final.

Fonte: MSA Advogados

7. Cinco riscos que você corre ao não fazer contratos

O contrato é um documento jurídico que formaliza e estabelece as regras de uma relação econômica. Praticamente tudo pode envolver contrato: aluguel, emprego, entrada e saída de sócio, empréstimo, termo de aceitação, venda de veículo, terreno ou marca etc.

Grosso modo, é um documento que lembra as obrigações das partes, e apresenta as regras da parceria.

Toda relação comercial gera uma obrigação entre as partes e o contrato torna oficial essas obrigações.

No contrato, o cumprimento dos combinados no acordo é totalmente exigível, desde que eles não sejam impedidos por lei.

No contrato os direitos e deveres das partes são lembrados e devem ser respeitados. Com um contrato completo os contratantes têm base legal para cobrar um ao outro. Sendo assim, com o contrato, toda questão entre as partes tem uma base legal pra resolução. Ele serve como amparo, para que ninguém seja prejudicado.

Isso quer dizer quer dizer que estou “preso” em alguém? Ele serve para que os direitos, obrigações e regras do acordo sejam respeitados. Confiar na pessoa pode não ser o bastante

No mundo existem todos os tipos de pessoas. Tem aquelas que se esforçam para se guiarem segundo os valores morais e éticos da nossa sociedade e aquelas que não estão nem aí.

O artigo 422 do Código Civil supõe que aqueles que assinarem um contrato estarão agindo de boa fé e cumprirão tudo que determina o documento assinado.

Se uma das partes agir de má fé e descumprir o combinado, então aquele que foi afetado pode ir à Justiça buscar algum tipo de indenização, conforme aponta o artigo 475 também do Código Civil.

Resumindo, quais riscos a sua empresa corre sem ou com um contrato mal formulado?

1) Impossibilidade de exigir, judicialmente, as obrigações assumidas pelas partes;

2) Maior probabilidade de sofrer ações judiciais;

3) Prazos, direitos e obrigações indefinidos;

4) Ausência de regras sobre notificação para multas, garantias, cobranças;

5) Assinar um contrato sem ler ou sem a orientação jurídica de um advogado também é muito arriscado.

Por fim, contratos são fundamentais para o bom funcionamento de qualquer relação comercial, seja na prestação de serviços, parcerias ou sociedades.

Fonte: Consultor Jurídico (adaptado)

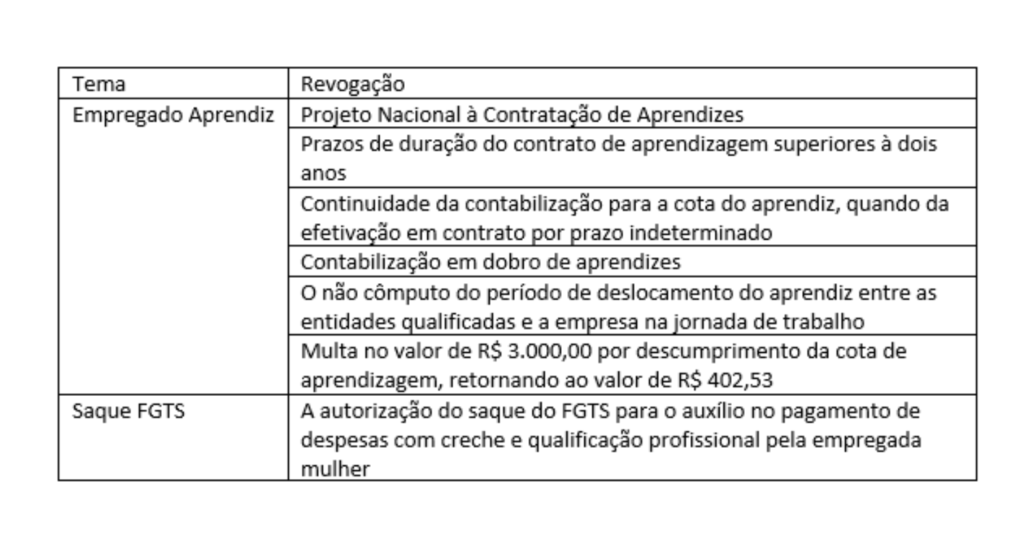

8. Trabalhista – Programa Emprega Mais Mulheres – Conversão em Lei. Flexibilizações. Multa. Aprendizagem

Publicada a Lei n° 14.457/2022, que converte a Medida Provisória n° 1.116/2022, para instituir o Programa Emprega Mais Mulheres, destinado à inserção e à manutenção das trabalhadoras no mercado de trabalho.

Em relação às alterações ocorridas nesta conversão, destacam-se:

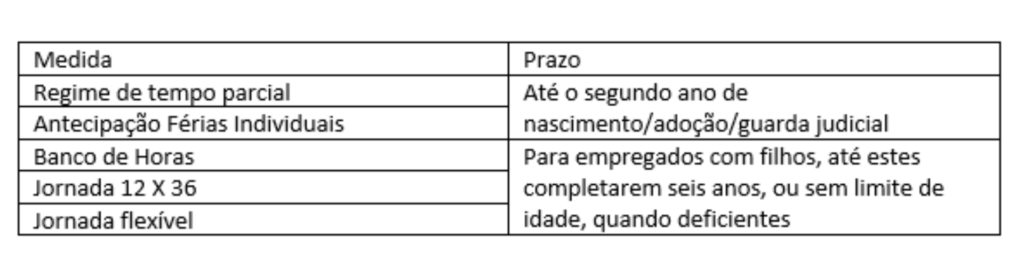

Flexibilização do Regime de Trabalho

As condições para a flexibilização do regime de trabalho, incluindo a prioridade para o teletrabalho, foram estendidas para empregados com filhos de até seis anos, ou sem limite de idade, quando deficientes, se houver a vontade expressa do (a) empregado (a).

Foram fixados os seguintes prazos de adoção das medidas de flexibilização:

Em relação ao banco de horas, na hipótese de pedido de demissão, havendo horas negativas acumuladas, quando não houver a compensação da jornada durante o cumprimento do aviso prévio, o empregador poderá descontar em rescisão o valor das referidas horas.

Qualificação Profissional

Acerca da suspensão contratual para fins de qualificação profissional (layoff) para empregados e empregadas, haverá garantia de emprego durante este período, até o sexto mês após o retorno ao trabalho.

Havendo a dispensa neste período, caberá ao empregador pagar, além das parcelas indenizatórias previstas na legislação, uma multa a ser estabelecida em instrumento coletivo, que será de, no mínimo, 100% sobre o valor da última remuneração mensal anterior à suspensão do contrato de trabalho.

Combate ao Assédio Sexual e Violência no Âmbito do Trabalho

Com o objetivo de prevenir e combater o assédio sexual e demais formas de violência no âmbito do trabalho, os estabelecimentos que possuem a CIPA (Comissão Interna de Prevenção de Acidentes e de Assédio) deverão adotar medidas específicas, dentre as quais, destaca-se a fixação de procedimentos para recebimento e acompanhamento de denúncias.

As medidas deverão ser instituídas até 22.03.2023.

Microempresas e Empresas de Pequeno Porte

As ME’s e EPP’s detentoras do Selo Emprega + Mulher terão estímulos creditícios adicionais, nos termos da Lei n° 13.999/2020.

Revogações

Em destaque, ficam revogados:

Fonte: ECONET

9. Federal – Imposto De Renda – Fundos de Investimentos. Gastos Pessoais

Publicadas no as Medidas Provisórias n° 1.137 e 1.138, que dispõem sobre a alíquota zero de imposto de renda sobre rendimentos de aplicações em Fundos de Investimento; e, redução da alíquota do imposto de renda retido na fonte incidente sobre os valores remetidos ao exterior para cobertura de gastos pessoais, respectivamente.

Fundos de investimentos (Medida Provisória n° 1.137/2022)

A redução a zero do imposto de renda sobre os rendimentos dos Fundos de Investimento em Participações, Fundos de Investimento em Cotas de Fundos de Investimento em Participações e Fundos de Investimento em Empresas Emergentes será aplicada, também, aos fatos geradores que ocorrerem a partir de 01.01.2023, para:

a) o residente ou domiciliado no exterior que seja cotista do Fundo de Investimento em Participações em Infraestrutura (FIP-IE) e/ou do Fundo de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP-PD&I); e

b) fundos soberanos, ainda que sejam residentes ou domiciliados em países com tributação favorecida previstas no artigo 24 da Lei n° 9.430/96.

A redução não será aplicada para o cotista residente ou domiciliado em país com tributação favorecida ou beneficiário de regime fiscal privilegiado previstas nos artigos 24 e 24-A da Lei n° 9.430/96.

Também fica reduzida a zero a alíquota do imposto de renda incidente sobre os rendimentos de remuneração de capital aplicado, inclusive em renda variável, como juros, prêmios, comissões, entre outros, para fatos geradores que ocorrerem a partir de 01.01.2023.

Cobertura de gastos pessoais (Medida Provisória n° 1.138/2022)

As remessas ao exterior para cobertura de gastos pessoais, de pessoas físicas residentes no País, em viagens de turismo, de negócios, de serviço ou de treinamento ou em missões oficiais, até o limite de R$ 20.000,00 ao mês, que atualmente possuem a alíquota de 25% de imposto de renda retido na fonte, terão alíquotas diferenciadas nos seguintes períodos:

Fonte: Econet