Índice

- Vídeo: Qual a importância do Certificado Digital?

- STJ: Banco responde por dados usados em golpe

- Medo da Reforma Tributária faz aumentar número de doações de bens

- ICMS – Remessa interestadual de bens e mercadorias – Aproveitamento de créditos – Transferência entre estabelecimentos de mesma titularidade – Disposição

- Acessos aos serviços da Receita Federal mudam a partir desta quarta, 1º de novembro

- Processos Trabalhistas no eSocial: entenda o que deve ser informado

- Obrigações Acessórias: CNPJs serão declarados inaptos em razão de omissão

- Empréstimo entre sociedades e sócios: cuidados e tributação

- EFD-ReinfReVar: Receita Federal institui programa para apuração de IR – pessoa física – sobre renda variável

- Receita Federal implementa segunda etapa de medidas de segurança migrando serviços para acesso exclusivo pela conta gov.br

- Centrais sindicais afirmam que trabalhador terá de ir à assembleia para se opor à contribuição

1. Vídeo: Qual a importância do Certificado Digital?

Clique para assistir o vídeo.

2. STJ: Banco responde por dados usados em golpe

A Terceira Turma do Superior Tribunal de Justiça (STJ) entendeu que a instituição financeira responde pelo vazamento de dados pessoais sigilosos do consumidor, relativos a operações e serviços bancários, obtidos por criminosos para a prática de fraudes como o “golpe do boleto”.

Nesse tipo de estelionato, golpistas se passam por funcionários de um banco e emitem boleto falso para receberem indevidamente o pagamento feito pelo cliente.

O colegiado reformou acórdão do Tribunal de Justiça de São Paulo (TJSP) e restabeleceu a sentença que condenou um banco a declarar válido o pagamento realizado por meio de boleto fraudado e devolver à cliente parcelas pagas indevidamente em contrato de financiamento.

De acordo com o processo, a cliente encaminhou e-mail para o banco solicitando informações sobre como quitar a operação. Dias depois, ela foi contatada pelo WhatsApp por uma suposta funcionária da instituição e recebeu um boleto no valor de cerca de R$ 19 mil. A cliente pagou o boleto, mas depois descobriu que o documento havia sido emitido por criminosos.

Para o TJSP, o golpe contra a cliente foi aplicado por meio de negociações realizadas de maneira informal. O tribunal também considerou que as informações do boleto falso divergiam dos dados constantes do contrato de financiamento e que a consumidora falhou em seu dever de segurança e cautela.

A ministra Nancy Andrighi, relatora do recurso da cliente, explicou que, nos termos da tese fixada no julgamento do Tema Repetitivo 466 – que contribuiu para a edição da Súmula 479 do STJ –, as instituições bancárias respondem objetivamente pelos danos gerados por fortuito interno em caso de fraudes praticadas por terceiros, tendo em vista que a responsabilidade decorre do risco da atividade.

Em relação aos chamados golpes de engenharia social, a relatora comentou que os criminosos costumam conhecer os dados pessoais das vítimas e, com base neles, usam técnicas psicológicas de persuasão – a exemplo da simulação de um atendimento bancário verdadeiro – como forma de atingir seu objetivo ilícito.

“Assim, para imputar a responsabilidade às instituições financeiras, no que tange ao vazamento de dados pessoais que culminaram na facilitação de estelionato, deve-se garantir que a origem do indevido tratamento seja o sistema bancário. Os nexos de causalidade e imputação, portanto, dependem da hipótese concretamente analisada”, ponderou a ministra.

Nesse cenário, a ministra apontou que não poderia ser imputada ao banco a responsabilidade exclusiva no caso de vazamento de dados cadastrais básicos, como nome e CPF, porque essas informações podem ser obtidas por fontes alternativas.

Por outro lado, caso os dados do consumidor sejam vinculados a operações e serviços bancários, a instituição tem o dever de armazenamento e proteção, sob pena de eventual vazamento configurar falha na prestação do serviço.

Nancy Andrighi destacou que, nos termos do artigo 44 da Lei Geral de Proteção de Dados Pessoais (LGPD), o tratamento de dados será irregular quando não fornecer a segurança que o titular espera, considerando-se o resultado e os riscos desse tratamento.

No caso analisado, a ministra reforçou que, segundo as informações dos autos, os criminosos detinham dados pessoais da cliente referentes às suas operações bancárias. A relatora também apontou que, embora o boleto falso tivesse diferenças em relação aos documentos verdadeiros, não se espera que uma pessoa comum seja sempre capaz de identificá-las.

Segundo a relatora, algumas circunstâncias pesam a favor da responsabilização do banco: o estelionatário tinha conhecimento de que a vítima era cliente da instituição financeira, sabia que ela encaminhou e-mail com a finalidade de quitar sua dívida e também possuía dados relativos ao financiamento.

Essas informações, sobretudo os dados pessoais bancários, são sigilosas, e seu tratamento incumbe à entidade bancária com exclusividade, concluiu a ministra ao restabelecer a sentença.

Fonte: https://www.convergenciadigital.com.br/

3. Medo da Reforma Tributária faz aumentar número de doações de bens

Antecipação é precipitada para alguns advogados, mas vale a pena pensar no assunto segundo outros profissionais.

A transferência de bens por meio de doações vem aumentando no país

As doações de bens estão em alta nos cartórios brasileiros desde julho.

Enquanto a média mensal desses atos no ano de 2022 tinha sido de 11.600, e recuou para 11.114 em 2023, os meses julho e agosto tiveram 13.188 e 14.295 escrituras solicitadas.

Os dados foram enviados com exclusividade ao EXTRA pelo Colégio Notarial do Brasil — Conselho Federal (CNB/CF), entidade que reúne os 8.344 Cartórios de Notas do país.

E, segundo advogados tributaristas, refletem o receio (nem sempre apoiado em dados concretos) diante da Reforma Tributária, cujo texto foi aprovado em julho pela Câmara dos Deputados.

A PEC 45/19 ainda precisa passar pela avaliação do Senado Federal, e qualquer mudança só deverá entrar em vigor no país no ano que vem . Por isso, os advogados são contrários à pressa na tomada de decisões.

Mas muita gente entrou em alerta com as mudanças previstas na tributação de heranças e doações.

O imposto é o mesmo nos dois casos.

Atualmente, estados e Distrito Federal têm autonomia para aplicar alíquota fixa ou progressiva (de acordo com o valor do bem) para o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos, o ITCMD.

Com a aprovação da Reforma Tributária, porém, ficará determinada a alíquota progressiva. As taxas dependerão de lei a ser aprovada por cada estado, mas a alíquota máxima, segundo resolução atual do Senado, é de 8% — o que representaria aumento de 100% no tributo fixo aplicado hoje no Paraná e em São Paulo (4%).

— O receio da aprovação da Reforma Tributária causou a aceleração dos planejamentos sucessórios e das doações em vida, possibilitando àqueles que estão se planejando evitar impostos mais altos.

E todas as doações para terem real efeito são registradas em cartório, já que é necessário um documento público para comprovar a transferência do bem — detalhou ao EXTRA a advogada Mariana Domingues Herold, que é especializada em Direito Empresarial.

A aposentada Viviane Souza Galvão, de 70 anos, já sabia que queria repartir seus imóveis entre os filhos. Mas resolveu agilizar a burocracia para se proteger da alta do tributo.

— Fiz as doações em agosto, com usufruto (quando o doador reserva para si o direito de usar e gozar do bem), pois alugo os imóveis para complementar a minha renda. Eu tinha já essa ideia de deixar tudo certo e dividido em vida, para evitar confusão.

Inventário é uma coisa muito chata, pois as pessoas nem sempre pensam da mesma forma e entram em consenso. Então com a notícia de que a tributação vai mudar, resolvi agir logo. A gente fica muito inseguro, pois há uma instabilidade política muito grande no país — conta.

Rio de Janeiro não deve ter mudanças

Atualmente, o doador ou inventariante pode escolher em qual estado deseja processar sua transferência de bem, o que possibilita legalmente a busca por uma alíquota mais vantajosa. Isso deixará de ser possível com a Reforma Tributária: o recolhimento será feito no estado onde o doador ou falecido era domiciliado.

O cenário de transição nas normas tributárias causa preocupação aos donos de bens. E confusão.

No Rio de Janeiro, por exemplo, o ITCMD já tem alíquota progressiva, de até 8%. Ou seja, ao que tudo indica, não haverá impacto da Reforma Tributária. Mas os cartórios do estado também percebem alta nas doações em vida: os atos passaram de uma média mensal de 639, em 2022, para 805 atos realizados em agosto deste ano.

Por isso, German San Martin, professor de Direito Tributário e Planejamento Tributário da FAAP e sócio do San Martin e Carvalho Advogados, pede cautela.

— As alíquotas dependerão de lei a ser aprovada por cada estado, após a entrada em vigor das alterações promovidas pela PEC 45, que ainda não foi aprovada pelo Senado.

E ainda há o princípio da anualidade, que impede que os tributos mudem no meio de um ano. Então, acho muito precipitado antecipar as doações de bens antes que as regras sejam fixadas. Pode ser que os estados aumentem suas faixas de isenção ao ITCMD, por exemplo.

Fonte: https://extra.globo.com/economia/

4. ICMS – Remessa interestadual de bens e mercadorias – Aproveitamento de créditos – Transferência entre estabelecimentos de mesma titularidade – Disposição

Foi publicado no DOU de hoje (1º.11.2023) o Convênio ICMS nº 174/2023, a fim de dispor sobre os procedimentos relativos ao aproveitamento de crédito do ICMS na remessa de bens e mercadorias realizadas entre estabelecimentos de mesma titularidade.

Dentre as disposições se destacam:

I) a obrigatoriedade da transferência de crédito do ICMS do estabelecimento de origem para o estabelecimento de destino, observadas as condições estabelecidas na presente norma;

II) a apropriação do crédito pelo estabelecimento destinatário que será feita por meio de transferência, pelo estabelecimento remetente, do imposto incidente nas operações e prestações anteriores;

III) os procedimentos para lançamento do ICMS transferido, sendo que, caso haja saldo credor remanescente do imposto no estabelecimento remetente, este será apropriado pelo contribuinte junto à unidade federada de origem, observadas as regras previstas na legislação interna;

IV) a apropriação do crédito que deverá atender as mesmas regras previstas na legislação tributária da unidade federada de destino aplicáveis à apropriação do imposto incidente sobre operações ou prestações recebidas de estabelecimento pertencente a titular diverso do destinatário;

V) o ICMS a ser transferido que corresponderá ao resultado da aplicação de percentuais equivalentes às alíquotas interestaduais sobre os valores dos bens e mercadorias especificados.

Essa disposição entra em vigor na data da publicação de sua ratificação nacional, produzindo efeitos a partir de 1º.1.2024.

Fonte: Convênio ICMS nº 174/2023.

5. Acessos aos serviços da Receita Federal mudam a partir desta quarta, 1º de novembro

Medidas atendem às determinações da Lei 14.063/20 e serão realizadas em 3 etapas até o final de janeiro de 2024

A Receita Federal vai aumentar a proteção aos dados e informações dos contribuintes a partir de 1º de novembro.

Nesta data, o órgão vai começar a limitar o uso de código de acesso e senha para serviços digitais disponíveis no Centro de Atendimento Virtual (Portal e-Cac).

Os serviços passarão a ser acessados exclusivamente pelo GOV.BR e será necessário ter conta prata ou ouro para fazer o login.

Cidadãos que, por algum motivo, não puderem elevar o nível de confiabilidade da conta poderão solicitar o cadastramento de uma procuração digital para que um representante legal possa acessar os serviços em seu nome.

As medidas atendem às determinações da Lei nº 14.063/2020, que dispõe sobre aceitação e utilização de assinaturas eletrônicas, estabelecendo requisitos que conferem mais efetividade e segurança nas interações com serviços públicos.

Para conseguir uma Conta Prata, o cidadão tem que fazer reconhecimento facial para conferência de sua foto com a da Carteira Nacional de Habilitação (CNH).

Também é possível ter uma conta desse nível a partir da validação dos dados em um banco credenciado pela Plataforma GOV.BR.

Já a Conta Ouro é aquela com nível máximo de segurança, dando acesso a qualquer serviço público digital e pode ser acessado com certificado digital ICP-Brasil. Também é possível fazer o reconhecimento facial com base nos dados da Justiça Eleitoral ou pelo QR Code da Carteira de Identidade Nacional (CIN).

“A Receita Federal reconhece que, para lidar com dados sensíveis de cidadãos e empresas, como declaração de Imposto de Renda, dados bancários e CPF, é preciso ter nível máximo de segurança e a conta ouro com acesso via certificado ICP-Brasil garante confiabilidade e sigilo dos dados”, diz o presidente- executivo da Associação das Autoridades de Registro do Brasil (AARB), Jorge Prates.

A restrição implantada pela Receita ocorrerá em três etapas até o final de janeiro de 2024. Em novembro, os serviços abrangidos são os que constam da lista abaixo.

Etapa 1 – Novembro de 2023

• Acessar Carnê-Leão;

• Acessar o Sero – Serviço Eletrônico para Aferição de Obras;

• Acompanhamento de Requerimentos à PGFN;

• Agendamento de Atendimento Presencial;

• Alteração de Dados Bancários para Restituição ;

• Autorizar Compartilhamento de Dados;

• Autorizar e Desativar Débito Automático;

• Cadastrar o Valor da Terra Nua (VTN) dos Municípios;

• Cadastro de Dispositivos Móveis;

• Cadastro, Consulta e Cancelamento – Procuração ;

• Comprovante de Inscrição no CPF;

• Consultar regularidade do profissional contábil;

• Cópia de Declaração;

• Débitos Inscritos em Dívida Ativa da União;

• e-assinaRFB – Validar e Assinar Documentos Digitais;

• Inscrever, Alterar, Consultar, Paralisar e Reativação de obras;

• Inscrição, Alteração e Consulta de Atividade Econômica;

• Notificações e Autos relativos à Entrega de Declaração;

• Notificações em Auditoria de Compensação em GFIP;

• Obrigação Acessória – Formulários online e Arquivo de Dados;

• Opção de Impressão da DIRPF Exclusivamente no e-Cac;

• Retificação de Pagamento – Redarf

Com informações da Receita Federal, Ministério da Gestão e da inovação em Serviços Públicos e da Associação das Autoridades de Registro do Brasil.

6. Processos Trabalhistas no eSocial: entenda o que deve ser informado

Eventos de processos trabalhistas começam a ser transmitidos ao eSocial a partir de outubro, com recolhimento dos tributos feito pela DCTFWeb

A partir do dia 1º de outubro de 2023, os eventos de processos trabalhistas devem ser transmitidos pelos empregadores ao eSocial.

Também dessa data em diante, o recolhimento dos tributos relacionados à Reclamatória Trabalhista será feito pela DCTFWeb.

Confira informações mais detalhadas a seguir para entender esta nova obrigação.

O que deve ser informado no eSocial

O empregador deverá lançar as informações relativas aos acordos e decisões proferidas nos processos que tramitaram na Justiça do Trabalho.

Devem ser informados os processos que tenham decisões condenatórias ou homologatórias de acordo, que se tornem definitivas (decisões contra as quais não cabe mais recurso) a partir de 01/10/2023, ainda que o processo tenha se iniciado antes.

Quem está obrigado ao envio de informações sobre processos trabalhistas

Devem informar os dados dessas decisões todos os empregadores, pessoas físicas ou jurídicas, inclusive os empregadores domésticos, MEIs e segurados especiais.

Como deve ser feito o envio de informações ao eSocial

Após a liquidação da sentença, quando todos os recursos foram esgotados e o processo transita em julgado é que o empregador é intimado a cumprir a decisão. Então, as informações devem ser enviadas ao eSocial.

Quais são eventos de processo trabalhista no eSocial

• S-2500 – Processo Trabalhista

• S-2501 – Informações de Contribuições Decorrentes de Processo Trabalhista

• S-3500 – Exclusão de Eventos – Processo Trabalhista

• S-5501 – Informações Consolidadas de Tributos Decorrentes de Processo Trabalhista

• S-5503 – Informações do FGTS por Trabalhador em Processo Trabalhista

Prazo para envio da informação ao eSocial

O envio deve ser realizado até o dia 15 do mês subsequente à data do trânsito em julgado da decisão líquida proferida no processo trabalhista, da homologação de acordo judicial, do trânsito em julgado da decisão homologatória dos cálculos de liquidação da sentença, ou da celebração do acordo perante a Comissão de Conciliação Prévia (CCP) ou Núcleos Intersindicais (Ninter).

Sendo assim, se a empresa conta com um terceiro responsável por alimentar o sistema, tais informações devem chegar a esta pessoa/empresa com antecedência.

Como fica o recolhimento de tributos

A partir de 01/10/2023, os débitos das contribuições previdenciárias e contribuições sociais devidas a terceiros decorrentes das reclamatórias trabalhistas deverão ser declarados na DCTFWeb, com recolhimento por meio de Darf numerado. Até então tais débitos eram declarados na GFIP e recolhidos por meio de GPS.

| Período | Até set/2023 | A partir de out/2023 |

| Declaração | GFIP / Sefip | eSocial / DCTFWeb |

| Forma de recolhimento | GPS | Darf |

Contudo, cabe orientar que o recolhimento do FGTS incidente sobre os valores de remuneração reconhecidos no processo judicial continua sendo feito por meio da GFIP/Sefip, com recolhimento via GPS, até a implantação do FGTS Digital (prevista para janeiro/2024).

Fonte: https://www.dpc.com.br/

7. Obrigações Acessórias: CNPJs serão declarados inaptos em razão de omissão

A Receita Federal está intensificando, no 2º semestre de 2023, as ações para declarar a inaptidão de inscrições no Cadastro Nacional da Pessoa Jurídica (CNPJ) de contribuintes que estejam omissos na entrega de obrigações acessórias nos últimos cinco anos,

Em especial com relação à Declaração de Débitos e Créditos Tributários Federais (DCTF), à Declaração Anual do Simples Nacional – Microempreendedor Individual (DASN-Simei), à Declaração de Informações Socioeconômicas e Fiscais (Defis), ao Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D), à Escrituração Contábil Fiscal (ECF) e à Escrituração Fiscal Digital (EFD Contribuições).

Com efeito, a inscrição no CNPJ pode ser declarada inapta em decorrência da omissão por mais de 90 dias na entrega de qualquer uma das obrigações acessórias supracitadas, conforme disposto no inciso I do art. 38 da Instrução Normativa RFB nº 2.119, de 6 de dezembro de 2022.

O Ato Declaratório Executivo de inaptidão passará a ser publicado na página da RFB na internet pela Delegacia da Receita Federal do Domicílio Tributário do Contribuinte.

Estima-se que até 1,8 milhão inscrições no CNPJ sejam declaradas inaptas até o final de 2023. Para que não tenha sua inscrição no CNPJ declarada inapta, o contribuinte deve sanear as omissões de escriturações e de declarações dos últimos 5 (cinco) anos.

Veja como identificar as omissões

Para consultar a existência de omissões na entrega de suas obrigações acessórias, o contribuinte deve acessar o Centro Virtual de Atendimento (e-CAC) no serviço “Certidões e Situação Fiscal”, nos itens “Consulta Pendências – Situação Fiscal”.

Instruções para regularização das omissões:

O contribuinte pode consultar as orientações para regularização das omissões neste link.

Instruções para regularização da inaptidão:

Caso a inscrição no CNPJ já tenha sido declarada inapta, o contribuinte pode consultar as orientações para restabelecimento da inscrição neste link: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/cobrancas-e-intimacoes/controle-de-entrega-de-declaracoes/declaracao-de-inaptidao-da-inscricao-no-cnpj .

Fonte: https://www.gov.br/receitafederal/

8. Empréstimo entre sociedades e sócios: cuidados e tributação

É muito comum operações e mútuo de dinheiro (empréstimo) entre sócios, pessoas físicas e jurídicas, para a sociedade. Contudo, é necessário tomar alguns cuidados.

É imprescindível que as partes elaborem um contrato que contenha as seguintes informações: o valor do mútuo, a qualificação das partes, o prazo de devolução, dentre outra cláusulas, tais como, os juros que serão pagos.

Se não for feito contrato, o fisco pode entender que se trata de doação.

Além disso, de acordo com o art. 592 do Código Civil, se não houver prazo previsto o prazo do mútuo será considerado de 30 (trinta) dias, pelo menos.

A remuneração do contrato de mútuo (encargos) deve ser estipulada considerando o valor praticado no mercado.

Se os juros cobrados estão sendo exigidos no patamar de 1% ao mês (por exemplo), não é recomendável que se contrate uma remuneração maior, pois haverá risco de questionamento pelo fisco, em especial se quem está tomando o empréstimo for empresa optante do lucro real, quer irá deduzir o valor dos juros.

Por outro lado, pode haver empréstimo de sócio (pessoa física) para pessoa jurídica da qual participe sem cobrança de juros. Também nos empréstimos entre empresas ligadas (empresas controladoras e controladas, e coligadas ou interligadas) pode ser dispensada a cobrança de juros.

De se salientar, no entanto, que se o mutuante (pessoa jurídica que emprestou o dinheiro às empresas controladas, coligadas ou interligadas) houver tomado emprestado dinheiro de terceiros pagando juros, o Fisco poderá considerar indedutíveis os juros (despesas financeiras) pagos pelo mutuante, por considerá-las não necessária.

No caso de empréstimo feito à empresa por sócios, administradores ou acionista controlador, ou de pessoa a eles ligada, o fisco poderá exigir que seja comprovada, além da efetiva entrega dos recursos à empresa, a origem do numerário, sob o risco de enquadramento da operação como omissão de receitas na empresa.

Deve se tomar cuidado redobrado nos empréstimos em dinheiro feito por sociedade a sócios, sendo recomendável inserir cláusula com cobrança de juros, forma e prazo de pagamento, sob pena do fisco considerar como adiantamento de pró-labore, e exigir retenção do IRRF pela tabela progressiva.

Os rendimentos obtidos na operação de mútuo recebidos pelo mutuante (pessoa que emprestou o dinheiro) de pessoa jurídica mutuária, sujeita-se à incidência do Imposto de Renda na Fonte – IRRF (Lei 8981/95, art. 65, § 4º, c) e deve ser retido quando do pagamento dos rendimentos.

A responsabilidade pela retenção do Imposto de Renda na Fonte é da pessoa jurídica que efetuar o pagamento dos rendimentos.

IRRF

O imposto de Renda incidente sobre essas operações tem alíquotas escalonadas considerado o prazo de contratação da operação.

Seguem as alíquotas:

– 22,5% (vinte e dois inteiros e cinco décimos por cento), em operações com prazo de até 180 (cento e oitenta) dias;

– 20% (vinte por cento), em operações com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;

– 17,5% (dezessete inteiros e cinco décimos por cento), em operações com prazo de 361 (trezentos e sessenta e um dias) até 720 (setecentos e vinte) dias;

– 15% (quinze por cento), em operações com prazo acima de 720 (setecentos e vinte) dias.

Se o sócio mutuante (pessoa que emprestou o dinheiro) for pessoa física, o IRRF incidente sobre os rendimentos é considerado definitivo. Isto significa que os rendimentos não entrarão na base de cálculo do IRPF devido na Declaração de Ajuste Anual.

Os rendimentos do empréstimo deverão ser declarados como rendimentos sujeitos à tributação exclusiva, e o imposto retido não poderá ser compensado na declaração.

Se o sócio mutuante (pessoa que emprestou o dinheiro) for pessoa jurídica:

(i)os rendimentos decorrentes de operações de mútuo integram o lucro real, o lucro presumido, ou arbitrado para fins de determinação da base de cálculo do IRPJ.

(ii)o IRRF incidente sobre rendimentos é compensável com o IRPJ devido pela empresa com base no lucro real, presumido ou arbitrado.

Na hipótese da empresa mutuante ser optante do lucro real (i) no cálculo do imposto mensal por estimativa, esses rendimentos não são computados, e o imposto retido na fonte sobre eles não poderá ser compensado com o imposto mensal calculado pela forma estimada; (ii) nos meses em que forem levantados balanços ou balancetes de redução ou suspensão do imposto, os rendimentos integrarão o lucro real do período e o IRRF poderá ser deduzido do imposto calculado sobre o lucro real do período.

O IRRF incidente sobre os rendimentos auferidos em operações de mútuo realizadas por pessoas jurídicas optantes pelo Simples Nacional ou isentas do Imposto de Renda é considerado definitivo, o que significa que esse imposto não poderá ser restituído nem compensado.

CSLL

Os rendimentos auferidos em decorrência de operações de mútuo integram a base de cálculo da Contribuição Social sobre o Lucro (CSL) devida pelas pessoas jurídicas tributadas com base no lucro real, inclusive da contribuição devida mensalmente, calculada por estimativa, presumido ou arbitrado.

IOF

As operações de mútuo entre pessoas jurídicas ou entre pessoa jurídica e pessoa física sujeitam-se, também, à incidência do IOF segundo as mesmas normas aplicáveis às operações de financiamento e empréstimos praticadas pelas instituições financeiras.

O fato gerador do IOF é a entrega do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado e é incidente sobre o saldo devedor diário apurado no último dia de cada mês.

A alíquota do IOF na operação de empréstimo, sob qualquer modalidade, inclusive abertura de crédito são as seguintes: (i) mutuário pessoa jurídica: 0,0041% e (ii) mutuário pessoa física: 0,0082%. Além disso, o IOF incide sobre as operações de crédito à alíquota adicional de 0,38%, independentemente do prazo da operação, seja o mutuário pessoa física ou pessoa jurídica.

Finalmente lembro que, para ser válido perante terceiros, o contrato de mútuo deve ser registrado no cartório de títulos de documentos. De acordo com a jurisprudência judicial e administrativa, a falta de registro pode ser suprida pela apresentação do contrato e pela devida contabilização da operação.

Este post não trata das operações com residentes e domiciliados no exterior.

Fontes: https://www.fva.adv.br/direito-tributario/emprestimo-entre-sociedades-e-socios-cuidados-e-tributacao/ e https://www.sprada.com.br/

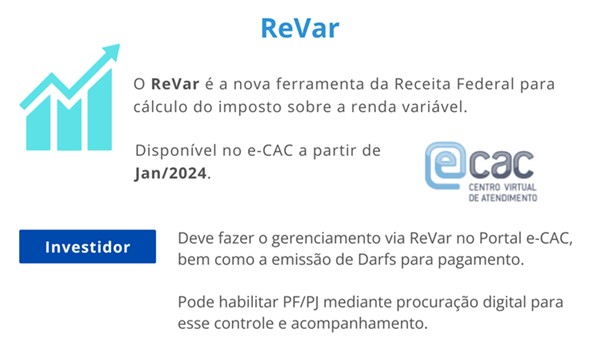

9. EFD-ReinfReVar: Receita Federal institui programa para apuração de IR – pessoa física – sobre renda variável

ReVar é o novo programa auxiliar da Receita Federal para cálculo de IR e geração de Darf referente à operação de renda variável

Por meio da Instrução Normativa RFB nº 2.164/2023, publicada em 27 de outubro, a Receita Federal instituiu o Programa Auxiliar de Apuração do Imposto sobre a Renda da Pessoa Física incidente sobre operações de Renda Variável – ReVar.

O programa visa agilizar o processo de apuração de ganhos em renda variável e do Imposto sobre a Renda da Pessoa Física (IRPF) devido em tais operações, utilizando para isso as informações sobre investimentos prestadas pelas depositárias à Receita Federal com a anuência dos próprios investidores. No mercado brasileiro, o serviço de depositário central é prestado pela Bolsa de Valores – B3.

A IN caracteriza como renda variável aquela decorrente de operações realizadas nas bolsas de valores, de mercadorias, de futuros e assemelhadas, existentes no país, e de operações com liquidação futura fora de bolsa, excetuados os ativos de renda fixa.

O disposto também é aplicável aos rendimentos auferidos por pessoas físicas residentes ou domiciliadas no exterior, exceto rendimentos sujeitos à regime especial (aqueles sujeitos ao imposto sobre a renda na fonte).

O que muda para investidores

As operações de renda variável não contavam com programa auxiliar, o que dificultava o acompanhamento da compra e venda de ativos, bem como ganhos e perdas.

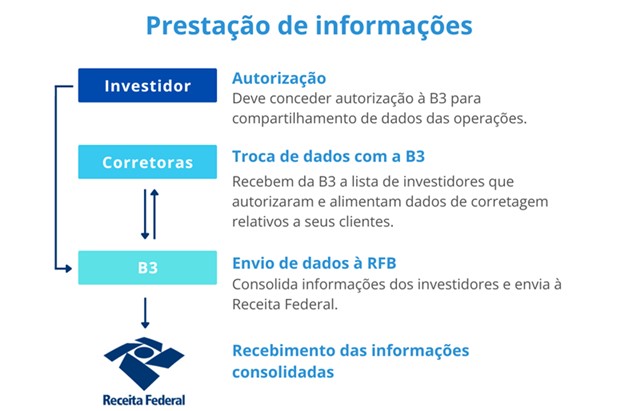

Agora, com o ReVar, os investidores poderão autorizar as instituições financeiras a fornecerem suas informações diretamente para a Receita e contar com algumas facilidades.

O programa informará ao investidor, em tempo real, o valor do Documento de Arrecadação de Receitas Federais (Darf) a ser pago, com base nas informações repassadas pelas depositárias. Além disso, a aplicação permitirá também o pré-preenchimento automático da Declaração Anual do Imposto de Renda (Dirpf).

Acesso ao ReVar

A partir de janeiro de 2024, o ReVar ficará disponível no Portal do Centro Virtual de Atendimento – Portal e-CAC, que deve ser acessado mediante autenticação via conta gov.br prata ou ouro.

Por meio de outorga de procuração digital, o contribuinte poderá habilitar pessoa física ou jurídica para acessar o portal em seu nome.

Recolhimento de IRPF no ReVar

O Imposto sobre a Renda da Pessoa Física (IRPF) apurado no ReVar deverá ser recolhido até o último dia útil do mês subsequente ao da realização da operação, contado da data do pregão, por meio de Darf gerado pelo programa.

A norma também determina que, no primeiro mês de apuração do imposto por meio do ReVar, o contribuinte informe o custo unitário de cada ativo sob sua titularidade e o valor de prejuízos anteriores acumulados nas modalidades day-trade e comum.

Caso o imposto seja inferior ao valor mínimo permitido para recolhimento, equivalente a R$ 10, este será adicionado ao montante a ser recolhido nos meses subsequentes até completar o referido valor.

O que muda para as depositárias

Prestação de informações

Uma vez que o investidor autorize o envio das informações, as instituições deverão transmitir à Receita Federal os dados sobre as operações realizadas com valores mobiliários negociados no mercado à vista ou de liquidação futura, como:

• Ações;

• Certificados de Depósito de Valores Mobiliários (Brazilian Depositary Receipts – BDR);

• Certificados de depósito de ações (Units);

• Ouro ativo financeiro;

• Direitos e recibos de subscrição;

• Cotas dos fundos de índice de ações negociadas em bolsas de valores ou mercado de balcão organizado (Exchange Traded Funds – ETF);

• Cotas de Fundos de Investimento Imobiliário – FII;

• Cotas de Fundos de Investimento em Ações – FIA;

• Cotas de Fundos de Investimento em Participações – FIP e Fundos de Investimento em Cotas de Fundo de Investimento em Participações – FIF FIP;

• Cotas de Fundos de Investimento em Empresas Emergentes – FIEE;

• Cotas de Fundos de Investimento em Participações em Infraestrutura – FIP-IE e dos Fundos de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação – FIP-PD&I;

• Cotas de Fundo de Investimento em Cadeias Agroindustriais – Fiagro; e

• Derivativos.

A prestação das informações acima deverá ser efetuada em até 10 dias após a realização das operações ou até o primeiro dia útil subsequente ao referido dia, caso caia em dia não útil para fins fiscais.

Cronograma para prestação de informações

A norma estabelece que os dados sejam encaminhados à Receita de forma centralizada pelas depositárias centrais observando-se o cronograma:

| Prazo | Informações a prestar |

| De janeiro a março de 2024 | Ativos em custódia na data de 31/12/2023 e sobre operações realizadas a partir de 01/01/2024, por investidores incluídos na versão inicial do programa, destinada a testes de funcionamento e validação de regras. |

| A partir de abril de 2024 | Ativos em custódia na data de 31/03/2024 e sobre operações realizadas a partir de 01/04/2024, por investidores que realizam operações apenas no mercado à vista e que não realizam operações de empréstimo de ativos e com ouro ativo financeiro. |

| A partir de janeiro de 2025 | Ativos em custódia na data de 31/12/2024 e sobre operações realizadas a partir de 01/01/2025, por investidores que realizam as operações com valores mobiliários negociados no mercado à vista ou de liquidação futura. |

Sujeita-se às multas a entidade que, autorizada pelo investidor, deixar de enviar as informações ou enviá-las fora do prazo legal, com incorreção, omissão.

Incorre ainda em crime contra a ordem tributária a entidade que enviar informações falsas, hipótese em que estará sujeita a penalidades e possíveis sanções.

Fonte: https://www.dpc.com.br/

10. Receita Federal implementa segunda etapa de medidas de segurança migrando serviços para acesso exclusivo pela conta gov.br

Medidas atendem às determinações da Lei 14.063/20 e serão realizadas em 3 etapas até o final de janeiro de 2024.

Desde 1º de novembro de 2023, a Receita Federal aumentou a proteção aos dados e informações dos contribuintes, limitando o uso de código de acesso/senha para serviços digitais disponíveis no Centro de Atendimento Virtual (Portal e-Cac).

Os serviços restringidos passarão a ser acessados exclusivamente pela conta gov.br (https://www.gov.br/governodigital/pt-br/conta-gov-br, com nível de confiabilidade prata ou ouro.

Cidadãos que, por algum motivo, não puderem elevar o nível de confiabilidade da conta gov.br poderão solicitar o cadastramento de uma procuração digital https://www.gov.br/pt-br/servicos/cadastrar-ou-cancelar-procuracao-para-acesso-ao-e-cac para que um representante legal possa acessar os serviços em seu nome.

As medidas atendem às determinações da Lei nº 14.063/2020, que dispõe sobre aceitação e utilização de assinaturas eletrônicas, estabelecendo requisitos que conferem mais efetividade e segurança nas interações com serviços públicos.

A limitação não impedirá, nesse momento, o acesso por código de acesso aos serviços que não constam em lista descritiva abaixo e também não impede a criação de novos códigos de acesso, até que novas medidas de segurança e proteção de dados sejam adotadas.

A restrição ocorrerá em três etapas até o final de janeiro de 2024. Em dezembro, os serviços abrangidos são os que constam da lista abaixo.

Etapa 2 – Dezembro 2023

Comunicação para Compensação de Ofício

Consulta Pendências – Inclusão no Cadin/Sisbacen pela RFB

Consulta Rendimentos Informados por Fontes Pagadoras

Obter isenções e optar por regimes especiais de tributação

Obter restituição de pagamento em DAE

Pedido de Adesão ao Programa Empresa Cidadã

Serviços disponíveis via CHAT

Fonte: https://www.gov.br/receitafederal/

11. Centrais sindicais afirmam que trabalhador terá de ir à assembleia para se opor à contribuição

Se contribuição assistencial for aprovada, entenda como o trabalhador que não quiser pagar deve agir.

As centrais sindicais decidiram como deverá ser exercido o direito de oposição dos trabalhadores que não queiram pagar a contribuição assistencial, aprovada pelo Supremo Tribunal Federal (STF) em setembro deste ano, e que pode voltar à pauta da corte em breve.

Segundo os sindicatos, os profissionais terão de ir até a assembleia da categoria para dizer que recusam o pagamento da taxa, caso não queiram custear as negociações entre sindicatos e empresas.

Será no encontro, em que se debate a convenção ou acordo coletivo, que a contribuição será tratada.

O modo de oposição consta em documento de autorregulação das centrais —destinado aos sindicatos de suas bases—, mas deverá estar também em projeto de lei a ser apresentado ainda neste mês como resultado dos encontros do grupo que debate o movimento sindical e é integrado por representantes de trabalhadores e empresas.

A decisão do Supremo mudou entendimento do órgão de 2017 e definiu que “é constitucional a instituição, por acordo ou convenção coletivos, de contribuições assistenciais a serem impostas a todos os empregados da categoria, ainda que não sindicalizados, desde que assegurado o direito de oposição”.

Após o julgamento, sindicatos passaram a incluir em seus acordos ou convenções percentuais de contribuição que chegavam a 12% ao ano —1% ao mês— além de impor taxa para quem não queria pagar o percentual e cobrar valores retroativos.

Com os abusos, as centrais se reuniram e definiram 13 pontos que devem ser observados antes de determinar a cobrança. Os representantes de trabalhadores entendem que é necessário pagar o valor, por se tratar de uma forma de custeio da atividade sindical.

Como deverá ser a oposição à contribuição sindical

Segundo os sindicatos, os trabalhadores deverão comparecer à assembleia da categoria na qual serão debatidos reajuste e demais direitos que devem constar da convenção ou acordo coletivo conforme a data-base.

Nesta assembleia, além das regras que regem o acordo entre empregador e empregados, também deverá constar a possibilidade de se cobrar ou não a contribuição assistencial ou taxa negocial para custear os gastos com as negociações. No encontro, deverá ser definido percentual e forma de desconto, se mensal ou de uma única vez.

Os trabalhadores contrários ao custeio terão de se manifestar. O debate será travado. Se ganhar este ponto de vista, não haverá pagamento de taxa. Caso contrário, todos terão de pagar a contribuição, mesmo os que se opuseram a ela.

O debate não precisará necessariamente ser apenas sobre aprovar ou rejeitar a cobrança. Os trabalhadores da categoria podem discordar do percentual e aprovar um desconto menor. Hoje, o valor gira em torno de 1% ao mês, mas poderá ser de meio por cento, caso assim seja definido, ou de 3% ao ano, por exemplo, descontados de uma única vez.

Especialistas ouvidos pela Folha de S. Paulo defendem que é preciso fazer os cálculos com base na cobrança do antigo imposto sindical, que deixou de valer com a reforma trabalhista de 2017. Até então, trabalhadores pagavam, uma vez no ano, o equivalente a um dia de salário.

O desconto era em março, de forma compulsória, por isso se chamava imposto. O trabalhador não podia se opor. Apenas os sindicalizados estavam dispensados de pagar a taxa, desde que comprovassem a sindicalização, por já contribuir mensalmente com o sindicato.

Hoje, sem o imposto, apenas trabalhadores sindicalizados custeiam seus sindicatos. Há acordos que já previam a contribuição assistencial, que está amparada pelo artigo 513 da Consolidação das Leis do Trabalho (CLT) , para subsidiar as negociações que beneficiam também os que não pagam.

O que não poderá ser feito por sindicatos e empresas

O documento das centrais sindicais afirma que não poderá haver cobrança de valores retroativos referentes à contribuição. Além disso, é necessário que a assembleia da categoria seja amplamente divulgada, ou seja, a convocação terá de chegar a todos os trabalhadores.

Também não poderá haver oposição dos trabalhadores por documentos assinados dentro das empresas, em hipótese alguma.

Os empregadores não poderão ser envolvidos no tema, caso contrário, será considerado que houve prática antissindical (sujeito a processo)

Com informações Folha de S Paulo

Fonte: https://www.contabeis.com.br