Índice

- Vídeo: O Impacto da Contabilidade na sua Empresa

- Empresa EFD-Reinf: RFB atende clamor do Sescon-SP e entidades contábeis nacionais e prorroga entrega de outubro

- Conheça as 10 principais mudanças trabalhistas e previdenciárias

- A importância do correto enquadramento de sindicato patronal e de empregados

- PIS/PASEP anuncia quanto cada trabalhador vai receber no próximo pagamento

- eSocial e o envio dos eventos SST: o que toda empresa deve saber

- Titular do INSS pode CANCELAR os descontos não autorizados em seus benefícios; saiba como

- Empresa pode proibir uso de celular no trabalho? Advogados analisam

- EFD-Reinf e as retenções na fonte: um guia essencial para empresas

- Estado de SP: Obrigatoriedade do gerenciamento adequado de resíduos sólidos gerados em eventos públicos, privados ou público–privados

- ICMS/NACIONAL – Substituição Tributária e Informativo de Arrecadação Mensal

- Receita restringe acesso a serviços apenas para usuários prata ou ouro do gov.br

1. Vídeo: O Impacto da Contabilidade na sua Empresa

Clique para assistir o vídeo.

2. Empresa EFD-Reinf: RFB atende clamor do Sescon-SP e entidades contábeis nacionais e prorroga entrega de outubro

Em resposta ao apelo e à incansável mobilização do Sescon-SP, juntamente com as entidades contábeis nacionais, Fenacon, CFC e Ibracon, a Receita Federal do Brasil anunciou hoje mudança para a entrega da EFD-Reinf. Agora, a nova data-limite será o primeiro dia útil subsequente ao dia 15, sempre que este coincidir com um dia não útil. Isso permite que a obrigação referente a outubro seja transmitida até a próxima segunda-feira, 16.

Essa mudança foi oficializada por meio da publicação da Instrução Normativa 2.163/2023 no Diário Oficial da União e trouxe consigo outras novidades importantes:

• A partir de agora, o valor da Distribuição de Lucro isento deverá ser informado na EFD-Reinf até o dia 15 do segundo mês subsequente ao trimestre correspondente.

• Empresas que tenham recebido valores a título de comissões ou corretagens, conforme especificado na IN 153/87, deverão prestar informações na EFD-Reinf até 1º de janeiro de 2024.

• Empresas que tenham efetuado pagamentos de comissões ou corretagens a outras empresas estão *dispensadas de fornecer informações desse valor à Receita Federal.

O Sescon-SP comemora a mudança de data, pois representa um alívio significativo para os contribuintes e as empresas de contabilidade. No entanto, a entidade ressalta que o pleito foi atendido apenas parcialmente e enfatiza seu compromisso em reivindicar a alteração da data-limite para o 20º dia útil do mês subsequente, a fim de proporcionar um prazo mais razoável para o cumprimento dessa obrigação acessória, a eliminação das retenções de impostos sobre serviços., bem como outras propostas de melhoria visando a desburocratização.

Fonte: Sescon-SP

3. Conheça as 10 principais mudanças trabalhistas e previdenciárias

São alterações que afetam a rotina das empresas e envolvem o eSocial, a EFD-Reinf, informações de SST, entre outras

As áreas trabalhista e previdenciária passam por mudanças frequentes na legislação e exigem acompanhamento constante por parte das empresas.

Neste ano, particularmente, várias regras foram alteradas e novas implementadas e os empregadores devem estar atentos ao seu cumprimento sob o risco de pagarem multas, impactando seus negócios.

Recentemente, por exemplo, o Supremo Tribunal Federal (STF) decidiu que é constitucional a cobrança da contribuição assistencial para todos os empregados, incluindo os não sindicalizados.

Para ter validade, a contribuição deve ser instituída por meio de convenção ou acordo coletivo, mas o trabalhador tem o direito de se opor à cobrança.

Caso não haja oposição por escrito, os empregadores passam a ser obrigados a descontar o valor da contribuição assistencial na folha de pagamento, com base em percentual sobre o salário definido em convenção ou acordo coletivo.

Com a decisão do STF, as empresas devem ficar atentas e orientar os funcionários sobre o direito de oposição ou a possibilidade de desconto obrigatório na folha de salários, além de acompanhar os desdobramentos do entendimento da Corte junto ao departamento jurídico.

Mas não foi só isso que mudou. Um levantamento feito pela Domingues e Pinho Contadores mostra as 10 principais alterações na legislação que devem mudar a rotina das empresas. Confira:

1-eSocial

A partir da competência de outubro, os empregadores passam a ser obrigados a incluir as informações relativas a processos trabalhistas no eSocial.

O prazo para o envio dos dados ao sistema é até o dia 15 do mês subsequente à data relativa à conclusão dos processos trabalhistas com trânsito em julgado, homologação de acordos e determinações judiciais.

2-Mudanças na EFD-Reinf

A EFD-Reinf, um dos módulos do SPED (Sistema Público de Escrituração Digital), está em processo de mudança, com a entrada dos tributos federais retidos na fonte a partir da competência setembro de 2023.

Este movimento faz parte da transição da Dirf, que será extinta em 2025, para a EFD-Reinf.

O eSocial e EFD-Reinf, após sua transmissão, abastecem automaticamente a DCTFWeb, que a partir desta mudança passará a emitir guia única para o recolhimento de todos esses tributos.

Essa unificação vai exigir das empresas o alinhamento das informações tributárias, trabalhistas e previdenciárias.

3-FGTS digital

A implementação do FGTS Digital está prevista para janeiro de 2024, mas o novo sistema já está operando em modo teste, disponível para os empregadores. A novidade irá substituir o Sefip na geração de guias de recolhimento da contribuição mensal ou rescisória.

Um dos pontos de atenção é a alteração do prazo de recolhimento do FGTS mensal para até o 20º dia do mês seguinte ao da competência. Mas até que a ferramenta esteja implementada, continua valendo o 7º dia do mês seguinte ao da competência.

4-Igualdade salarial

A Lei nº 14.611/2023 entrou em vigor em julho, trazendo novas regras relativas à igualdade salarial entre mulheres e homens e formas de combate à discriminação nos critérios remuneratórios por motivo de sexo, raça, etnia, origem ou idade.

A igualdade deve ser garantida por medidas como a criação de canais específicos para denúncia, a realização de programas de diversidade e inclusão para capacitação de gestores, líderes e empregados.

Empresas com 100 empregados ou mais estão obrigadas ainda a realizar a publicação semestral de relatórios de transparência salarial e de critérios remuneratórios.

5-Dados étnico-raciais

Desde abril, empregadores estão obrigados a incluir os dados étnico-raciais em fichas de admissão, demissão e formulários de acidente de trabalho.

Esses registros e documentos trabalhistas devem conter um campo destinado à identificação étnico-racial dos funcionários, preenchido segundo o critério da autoclassificação.

6-Combate a assédio e violência

As empresas que contam com Comissão Interna de Prevenção de Acidentes e de Assédio (CIPAA) possuem uma série de obrigações a serem cumpridas.

Desde março de 2023, conforme determina a Portaria nº 4.219/2022, essas empresas devem adotar medidas para prevenção e combate ao assédio sexual e demais formas de violência no âmbito do trabalho.

7-Obrigações de SST

Desde janeiro de 2023, os empregadores estão obrigados a enviar dados de Saúde e Segurança do Trabalho (SST) ao eSocial, sob o risco de pagarem multas.

Por meio desses eventos de SST são cumpridas obrigações referentes à emissão da CAT, elaboração e atualização do Perfil Profissiográfico Previdenciário, acompanhamento da saúde do trabalhador e informações sobre exposição do funcionário a agentes nocivos para fins de aposentadoria especial.

8-Portabilidade do vale-refeição

Publicado em agosto, o Decreto 11.678/2023 trata da portabilidade do vale-refeição e vale-alimentação relativos ao Programa de Alimentação do Trabalhador (PAT).

O novo modelo deve ampliar a concorrência no setor, dando mais liberdade para que os trabalhadores escolham a empresa gestora desse benefício.

O texto também estabelece obrigação de as empresas beneficiárias do PAT disporem de programas destinados a promover e monitorar a saúde e a aprimorar a segurança alimentar e nutricional de seus trabalhadores.

9-Fator Acidentário de Prevenção

O Fator Acidentário de Prevenção (FAP) é um multiplicador que incide sobre a folha de salários para custear benefícios decorrentes de acidentes de trabalho e aposentadorias especiais.

Como o FAP traz impactos no valor das contribuições previdenciárias das empresas, é importante verificar o índice atribuído pelo governo, que foi publicado em 30 de setembro.

Caso a empresa não concorde com o valor atribuído, é possível questionar e recorrer até o final de novembro.

Além disso, é importante saber que o sistema para consulta, contestação e recurso agora é feito por meio do Gov.br e não mais pela senha cadastrada na Receita Federal.

10-Informações sobre plano de saúde

Uma mudança operacional importante que está em curso diz respeito às informações sobre pagamentos efetuados a planos privados de assistência à saúde, na modalidade coletivo empresarial como benefício dos empregados, hoje feita por meio da Dirf.

Com essa declaração sendo extinta em 2024, é necessário ter atenção à nova forma de prestação das informações sobre planos de saúde, ainda a ser definida pela Receita Federal.

Fonte: Diário do Comércio

4. A importância do correto enquadramento de sindicato patronal e de empregados

A estrutura sindical foi introduzida em nosso ordenamento pela CLT, em 1943. Dentre outras disposições, o regramento previu o enquadramento sindical.

Apesar da temática sindical também estar prevista na Constituição e ter trazido importantes previsões quanto à autonomia sindical, não previu, expressamente, quaisquer disposições a respeito do enquadramento propriamente dito.

Mas, afinal, o que é enquadramento sindical e quais as consequências que o incorreto enquadramento pode trazer, em especial para os empregadores?

Revisitando alguns ensinamentos do ministro Mauricio Godinho Delgado, a organização sindical ocorre pela correlação entre categoria e monopólio da representação em determinada base territorial.

No aspecto legal, seguindo a mesma lógica, o enquadramento sindical deve observar critérios legalmente previstos que, em regra, são:

1) atividade econômica preponderante do empregador; e

2) localidade em que são desenvolvidas as atividades pelos empregados (base territorial).

E, neste ponto, é importante destacar que este enquadramento sindical sempre será automático (ao contrário da associação ou filiação que decorre de manifestação de vontade) e não autoriza que o empregador ou empregado faça uma escolha pelo sindicato que gostaria que os representasse.

Tem-se, portanto, que o enquadramento do empregador ocorrerá com a criação da empresa e apontamento da sua atividade econômica preponderante, que é expressa através do Código Nacional da Atividade Econômica ou Cnae.

Já o enquadramento do empregado ocorrerá na sequência e será, em regra, pelo sindicato profissional que representa os empregados que atuem na atividade econômica preponderante do empregador naquela base territorial. No entanto, se este empregado porventura integrar o que é conhecido como categoria profissional diferenciada, sua representação sindical ficará sob a responsabilidade deste sindicato da categoria diferenciada na base territorial.

Categoria diferenciada, de acordo com a lei, é aquela que se forma pelos empregados que exerçam profissões ou funções diferenciadas, seja por força de um estatuto profissional, seja pelas condições de vida singulares como, p.ex., profissionais de enfermagem, propagandistas vendedores de produtos farmacêuticos e os práticos de farmácia.

Vencida mais esta etapa, é hora de verificar o local da prestação de serviços e a representatividade dos Sindicatos, patronal e profissional, na localidade, aplicando, assim, a segunda regra do enquadramento sindical.

E aqui importa destacar que nem sempre os Sindicatos que representam o Cnae da empresa ou a categoria profissional do empregado, se farão representados na localidade da prestação de serviços. No entanto este complexo tema ficará para uma outra oportunidade!

Retomando, feito o difícil estudo sobre o enquadramento sindical (sim, estudo, porque não há uma tabela oficial indicando todos os sindicatos e Cnaes representados nas localidades para ser consultado) e ultrapassado o correto enquadramento, estará a empresa apta para buscar eventuais convenções coletivas de trabalho eventualmente aplicáveis aos contratos de trabalhos de seus empregados.

Vale dizer que também é possível que os sindicatos, profissional e patronal, não tenham firmado uma convenção coletiva de trabalho, especialmente quando se tratar de categoria profissional diferenciada (mais comum). Neste caso, e sendo de interesse da empregadora, poderá ser proposto um acordo coletivo de trabalho a ser firmado diretamente pela empresa com o sindicato dos empregados.

Pode-se concluir, portanto, que, após a empresa identificar corretamente seu enquadramento sindical, adotará os instrumentos coletivos corretos aplicáveis à categoria profissional.

Tais instrumentos contém previsões de observância obrigatória, como reajustes salariais, pisos da categoria profissional, adicionais com percentuais diversos dos previstos em lei, auxílio-alimentação, seguro de vida, plano de saúde, dentre outros.

Assim, observando a empresa o correto enquadramento e, consequentemente, aplicando as normas coletivas próprias, o risco de criação de um passivo trabalhista pelo descumprimento dos referidos instrumentos é substancialmente reduzido.

Dentre outras consequências provenientes do enquadramento feito de forma inadequada, além do passivo trabalhista que pode ser materializado através do ajuizamento de ações individuais pelos empregados na justiça do trabalho e, até mesmo, pelo próprio Sindicato profissional mediante a propositura de uma ação coletiva (ou até mesmo de cumprimento tencionando obrigar a empregadora a cumprir as obrigações convencionais), tal irregularidade também pode ser objeto de fiscalização e autuação pelo Ministério do Trabalho e Emprego através de seus auditores ou de investigação a ser promovida pelo Ministério Público do Trabalho (com menor frequência).

Fonte: www.conjur.com.br

5. PIS/PASEP anuncia quanto cada trabalhador vai receber no próximo pagamento

É de fundamental importância entender o porquê dos aumentos registrados neste auxílio cedido aos trabalhadores

O PIS/PASEP acaba de anunciar quanto cada trabalhador do ramo formal vai receber a partir do próximo pagamento do benefício.

Portanto, é de fundamental importância entender o porquê dos aumentos registrados neste auxílio cedido aos trabalhadores.

Confira com detalhes abaixo.

A partir do ano que vem, o governo federal estará efetuando um aumento no PIS/PASEP.

Isto vai acontecer devido ao reajuste aplicado ao valor do salário mínimo. Em 2024, o piso salarial será de R$ 1.421, o que resulta em um aumento de R$ 101 em relação ao valor atual.

Este aumento também será feito nos benefícios que utilizam o salário mínimo como base de pagamento.

Até o momento, o calendário de depósitos para o ano que vem ainda não foi disponibilizado. Porém, ao menos os cidadãos sabem que terão uma vantagem maior a partir do próximo pagamento.

O PIS/PASEP será pago em 2024

O benefício será efetuado aos cidadãos que exercerem a sua profissão de maneira formal, sob regime CLT.

Além disto, é preciso que o trabalhador respeite alguns requisitos cobrados pelo programa. São eles:

• Trabalhar em regime formal há pelo menos cinco anos;

• Receber até dois salários mínimos mensais (R$ 2.640);

• Não ter problemas em seu nome na justiça do trabalho.

• Quem recebe o PIS e quem recebe o PASEP?

• Por serem vistas juntas na maioria das vezes, o cidadão pode pensar que o programa beneficia a mesma classe de trabalhadores. Porém, não é assim que funciona. O Programa de Integração Social (PIS) é realizado aos trabalhadores do ramo privado e estes recebem da Caixa Econômica Federal.

No caso do Programa de Formação do Patrimônio do Servidor Público (PASEP), o benefício é efetuado aos trabalhadores do ramo público, como é o caso dos servidores. Eles recebem o auxílio do Banco do Brasil.

Fonte: https://fdr.com.br

6. eSocial e o envio dos eventos SST: o que toda empresa deve saber

Esclareça algumas dúvidas sobre o envio dos eventos SST

O eSocial foi um projeto criado pelo Governo Federal em 2014. Em resumo, ele foi pensado para otimizar e unificar o envio de documentos referentes às obrigações legais de empresas.

Trata-se de um sistema informatizado da administração pública que permite aos empregadores gerenciar as informações referentes aos trabalhadores e prestar contas com os órgãos correspondentes, em um só lugar.

Além disso, facilita a rotina de quem emprega, a plataforma também ajuda a garantir que os direitos trabalhistas sejam respeitados.

Desde 1º de janeiro de 2023, o registro das informações de Segurança e Saúde no Trabalho (SST) no eSocial tornou-se obrigatório.

Obrigatoriedade do eSocial

De acordo com o Governo Federal, toda empresa que contratar prestador de serviço pessoa física e possuir alguma obrigação trabalhista, previdenciária ou tributária, em função dessa relação jurídica de trabalho tem a obrigação de enviar informações decorrentes desse fato por meio do eSocial.

Inclusive as que tenham natureza administrativa, conforme a legislação pertinente.

O que é SST?

A sigla se refere a uma série de normas e procedimentos exigidos legalmente aos funcionários e à empresa.

A intenção é minimizar ou até mesmo extinguir qualquer risco de acidente ou o desenvolvimento de doenças na organização. Com isso, é possível não só cuidar dos colaboradores, mas também reduzir significativamente os prejuízos financeiros e potencializar os resultados da empresa.

Todo empregador tem a responsabilidade de cuidar da saúde e segurança de seus colaboradores.

Portanto, o empregador está sujeito às normas de SST e consequentemente ao eSocial.

Para implementar esse conjunto de normas, a empresa precisa cumprir todos os eixos exigidos na lei.

Os principais deles são:

• política da empresa;

• organização;

• planejamento;

• avaliações periódicas.

SST e e-Social

O eSocial é uma plataforma do Governo Federal que centraliza as informações trabalhistas, previdenciárias e tributárias do empregador em relação aos seus empregados.

Dessa forma, é por meio dele que as empresas devem mandar os documentos necessários para cumprir com a SST. Neste sistema, o governo fornece o manual, leiaute e tabelas referentes aos grupos, eventos e prazos.

A informação deve ser prestada imediatamente. Isso faz com o que o governo tenha em mãos todos os dados a respeito de como a empresa está lidando com a segurança e saúde dos seus funcionários.

Por isso, para manter a empresa em regularidade com as exigências legislativas, é importante certificar que todas as informações estejam atualizadas.

Qual a importância da SST?

A Saúde e Segurança no Trabalho é importante pois é o principal mecanismo para cuidar da saúde geral do colaborador. Isso porque, ela zela por aspectos físicos e emocionais e ajuda a:

• Diminuir a taxa de absenteísmo;

• Reduzir o número de acidentes de trabalho;

• Diminuir a taxa de turnover;

• Aumentar a produtividade;

• Reduzir custos;

• Impedir o desenvolvimento de doenças ocupacionais;

• Aumentar o bem-estar do colaborador.

Quais são os eventos que devem obrigatoriamente ser enviados?

Os eventos relacionados à Saúde e Segurança no Trabalho a serem enviados no eSocial SST têm como principal objetivo substituir os formulários usados até então para emissão e entrega da CAT (Comunicação de Acidente de Trabalho) e PPP (Perfil Profissiográfico Previdenciário).

Entretanto, vale deixar claro que há dados pertencentes a outros eventos não relacionados diretamente com SST que ajudam na composição dos formulários citados. São eles:

• S-2210 – Comunicação de Acidente de Trabalho;

• S-2220 – Monitoramento da Saúde do Trabalhador;

• S-2240 – Condições Ambientais do Trabalho – Fatores de Risco.

Quais os documentos de SST necessários para o eSocial?

Há seis documentos de SST obrigatórios para o envio das informações pelo eSocial.

Veja abaixo quais são:

• PCMSO – Programa de Controle Médico de Saúde Ocupacional;

• AET – Análise Ergonômica do Trabalho;

• LTCAT – Laudo Técnico das Condições Ambientais do Trabalho;

• PPRA – Programa de Prevenção de Riscos Ambientais;

• Laudo de Insalubridade;

• Laudo de Periculosidade.

Fonte: Jornal Contábil

7. Titular do INSS pode CANCELAR os descontos não autorizados em seus benefícios; saiba como

Os descontos não autorizados nas contas dos beneficiários do INSS podem ser cancelados de forma fácil. Para identificar os lançamentos é necessário acompanhar a movimentação da conta bancária.

Veja como pedir o cancelamento.

Aposentados e pensionistas do INSS devem sempre conferir o extrato da sua conta você.

Caso percebam alguns descontos não autorizados, é possível pedir o cancelamento sem sair de casa

Em geral, esses descontos são parte de golpes aplicados contra os beneficiários do INSS. Por isso, é necessário estar sempre atento às movimentações bancárias.

Como pedir o cancelamento de um desconto não autorizado

Geralmente os descontos feitos estão relacionados à empréstimos consignados.

Veja abaixo algumas formas que você pedir o cancelamento desse desconto:

• Acesse o extrato de pagamento mensal. Ao lado da rubrica de desconto tem o número do telefone do Serviço de Atendimento ao Consumidor (SAC) da entidade. Basta ligar e registrar a reclamação e solicitar o cancelamento

• Pelo aplicativo ou site Meu INSS: basta selecionar a opção “excluir mensalidade associativa”

• Pela Central 135

• Além de fazer uma dessas etapas, também é necessário fazer a reclamação, denúncia e o pedido de exclusão no Portal do Consumidor.

Descontos de mensalidades associativas nos benefícios do INSS

As mensalidades associativas podem ser descontadas direto na conta do beneficiário do INSS, desde que:

• Sejam feitos pelas associações, confederações ou entidades de aposentados e/ou pensionistas que tenham Acordo de Cooperação Técnica (ACT) com o INSS;

• Caso seja solicitado, as entidades responsáveis pelos descontos devem apresentar o termo de filiação do beneficiário e o termo de autorização de desconto de mensalidade associativa em benefício previdenciário;

• Outros meios de pagamento dessa mensalidade devem ser apresentados ao beneficiário

• Para saber mais sobre o Golpe do INSS e o cancelamento dos descontos

Fonte: https://fdr.com.br/

8. Empresa pode proibir uso de celular no trabalho? Advogados analisam

Os especialistas explicam, também, se os funcionários que descumprirem as regras podem ser punidos.

Advogados explicam se empregador pode proibir uso do celular durante o expediente

No mundo conectado em que vivemos, é quase impossível passar um dia sem nossos inseparáveis amigos de bolso, os celulares.

Mas e quando a questão envolve o local de trabalho? Será que as empresas podem proibir seus funcionários de darem uma espiadinha no Instagram ou enviarem mensagens no WhatsApp durante o expediente?

Para responder à questão ouvimos dois especialistas em Direito do Trabalho.

Confira a seguir.

O advogado Otavio Pinto e Silva, do escritório SiqueiraCastro, explica que os empregadores possuem o chamado “poder de direção” sobre as atividades de seus empregados, que se manifesta de três maneiras distintas: 1) organização; 2) fiscalização ou controle; 3) disciplinar.

Segundo o profissional, levando em conta essa dimensão de organização inerente ao poder de direção, o empregador pode adotar as medidas que julgar adequadas para o melhor desenvolvimento das atividades produtivas, o que em tese inclui a possibilidade de restringir ou até proibir o uso do celular no trabalho.

No entanto, ele ressalta que é preciso levar em conta que atualmente o telefone celular é praticamente uma necessidade diária na vida das pessoas, uma vez que serve não apenas para comunicações pessoais como também para inúmeras outras atividades cotidianas, como pagar contas, gerenciar aplicativos de agências bancárias, acessar programas governamentais, utilizar meios de transporte, planos de saúde, redes sociais etc.

“Assim, no uso de sua prerrogativa de organizar as atividades do empregado cabe ao empregador respeitar os direitos personalíssimos do cidadão, o que na prática demanda muito equilíbrio na adoção de políticas de restrição ao uso do celular.”

Já a advogada Ana Lúcia Pinke Ribeiro de Paiva, do escritório Araújo e Policastro Advogados, é mais enfática em dizer que sim, é possível a proibição do uso de aparelho celular pessoal no ambiente corporativo, durante o horário de trabalho do empregado.

“Isso porque interferências durante a prestação dos serviços podem gerar, além da interrupção do serviço prestado e eventual desatenção do empregado, acidentes de trabalho.

Logo, a proibição do uso do aparelho celular está inserida no poder diretivo do empregador, previsto no caput, do artigo 2º, da CLT.”

Maior cuidado

Questionamos os especialistas se em algumas profissões que demandam mais atenção, como é o caso de babás e cuidadores, por exemplo, a restrição ao uso do celular pode ser ainda maior.

De acordo com Otavio, esse tipo de atividade pode levar o empregador a exigir do empregado que se abstenha do uso de funcionalidades do celular durante a jornada, por exemplo, impedindo que se desvie de suas tarefas para acessar redes sociais no horário em que está trabalhando.

“Mas, reitere-se, é preciso cautela no estabelecimento dessas restrições, para não causar embaraços ao trabalhador no exercício de sua cidadania.

Assim, é preciso assegurar ao trabalhador o gozo do horário de intervalo para refeição e descanso previsto na legislação, quando então ele poderá acessar o celular para atender suas necessidades pessoais.”

Ana Lúcia, por sua vez, diz que profissões que exijam cautelas adicionais e ambientes de trabalho que demandem grau maior de atenção do empregado potencializam a justificativa para a proibição do uso do aparelho celular no ambiente profissional.

Punições

Caso o trabalhador descumpra as regras estabelecidas, ele pode ser punido?

O advogado do Siqueira Castro pondera que o descumprimento das obrigações contratualmente estabelecidas pode levar à aplicação de medidas disciplinares, tais como advertências (orais ou escritas) ou suspensões (com desconto nos salários pelo dia, ou dias, de afastamento).

No limite, se o descumprimento for reputado como falta grave, a depender de suas consequências, pode levar até a uma dispensa com justa causa.

“De todo modo, sempre haverá a possibilidade de o empregado levar a situação concreta ao exame da Justiça do Trabalho, caso entenda que eventual punição disciplinar tenha sido descabida ou exagerada.”

A advogada do Araújo e Policastro Advogados ressalta que, em princípio, o simples uso de celular no ambiente corporativo não deverá acarretar a penalidade máxima da rescisão do contrato de trabalho por justa causa.

“Porém, o descumprimento da regra é passível de advertências e a reincidência reiterada poderá levar inclusive à justa causa”, finaliza.

Fonte: www.migalhas.com.br/

09. EFD-Reinf e as retenções na fonte: um guia essencial para empresas

O conhecimento sobre retenções na EFD-Reinf é vital diante das complexidades fiscais e contábeis, impactando positivamente empresas de todos os tamanhos.

Conforme as obrigações fiscais e contábeis se tornam cada vez mais complexas, aprofundar o conhecimento sobre retenções na fonte, especialmente no contexto da EFD-Reinf, torna-se crucial para empresas de todas as dimensões.

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) é um sistema que demanda extrema precisão nas retenções.

Neste artigo, abordaremos a importância de compreender as retenções na fonte para o cumprimento das obrigações da EFD-Reinf e como isso pode impactar positivamente o seu empreendimento.

A retenção na fonte de tributos federais é uma obrigação tributária na qual uma empresa ou pessoa deve descontar uma parte dos tributos devidos diretamente do pagamento a outra empresa ou pessoa. Esse mecanismo funciona como um adiantamento a serem recolhidos posteriormente, e desempenha um papel crucial na EFD-Reinf, uma vez que envolve a declaração e o registro preciso dessas retenções.

Os tributos federais mais comuns sujeitos a retenções na fonte incluem:

1. Programa de Integração Social (PIS) , Contribuição para o Financiamento da Seguridade Social (COFINS) e Contribuição Social sobre o Lucro Líquido (CSLL) : são exemplos de contribuições federais sujeitas a retenções em pagamentos por serviços prestados por pessoas jurídicas. Informar corretamente essas retenções na EFD-Reinf é fundamental, pois garante a conformidade com as obrigações fiscais e evita potenciais penalidades.

2. Imposto de Renda Retido na Fonte (IRRF): A retenção do imposto de renda ocorre em diversos tipos de pagamentos, como salários, aluguéis e serviços, em que um valor é descontado na fonte e encaminhado ao governo.

Esse montante pode ser posteriormente utilizado para abatimento na declaração anual de imposto de renda, tornando a EFD-Reinf um instrumento essencial para reportar e registrar informações precisas sobre esse tributo e cumprir obrigações fiscais de forma eficaz.

3. Contribuição Previdenciária (INSS) : É retida quando empresas pagam prestadores de serviços ou autônomos.

A empresa contratante desconta a parcela do imposto, repassa ao INSS e informada na EFD-Reinf desempenha um papel essencial no cumprimento das obrigações fiscais, no financiamento da seguridade social, no controle e fiscalização por parte dos órgãos governamentais e na redução de riscos de penalidades fiscais para as empresas.

Garantir a correta informação dessas retenções contribui para a transparência nas transações comerciais e é fundamental para a sociedade e o ambiente de negócios.

Para começar, vamos abordar o PIS, o COFINS e a CSLL, bem como sua relação com a EFD-Reinf.

O primeiro passo é compreender sua base legal.

Lei nº 10.833/2003: Base Legal para a Retenção de PIS, COFINS e CSLL

O artigo 30 da Lei nº 10.833 estabelece que os pagamentos efetuados por pessoas jurídicas a outras pessoas jurídicas, pela prestação de serviços que detalharemos neste artigo, estão sujeitos à retenção na fonte de PIS e COFINS, além da Contribuição Social sobre o Lucro Líquido (CSLL).

Em 2015, houve alterações por meio da Lei nº 13.137/2015, que estabeleceu a dispensa da retenção das contribuições para pagamentos de até R$ 5.000,00, revogou o § 4º do art. 31 da Lei nº 10.833/2003 e alterou o prazo de recolhimento da retenção.

Os valores a serem retidos de PIS, COFINS e CSLL correspondem à multiplicação da alíquota de 4,65%, divididos da seguinte forma:

• 0,65% para PIS;

• 3% para COFINS;

• 1% para CSLL.

A retenção de PIS, COFINS e CSLL é desencadeada pelo ato de efetuar o pagamento dos serviços a outra pessoa jurídica, diferentemente do IRRF, que pode incidir tanto no momento do pagamento quanto no registro contábil do serviço, dependendo do que acontecer primeiro.

Serviços com Retenção de 4,65% das Contribuições Sociais

1. Limpeza, Conservação ou Zeladoria: Isso inclui serviços de varrição, lavagem, enceramento, desinfecção, higienização, desentupimento, dedetização, desinsetização, imunização, desratização e outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou áreas de uso comum.

2. Manutenção: Abrange serviços de manutenção ou conservação de edificações, instalações, máquinas, veículos automotores, embarcações, aeronaves, aparelhos, equipamentos, motores, elevadores ou de qualquer bem, quando destinados a mantê-los em condições eficientes de operação.

No entanto, se a manutenção for feita em caráter isolado, como um mero conserto de um bem defeituoso, a retenção não se aplica.

3. Segurança e/ou Vigilância: Inclui serviços que visam garantir a integridade física de pessoas ou a preservação de valores e bens patrimoniais, como escolta de veículos de transporte de pessoas ou cargas.

4. Serviços Profissionais: A retenção do PIS, COFINS e CSLL também se aplica a diversos serviços profissionais. Abaixo estão alguns exemplos de serviços profissionais sujeitos a essa retenção:

• Administração de Bens ou Negócios em Geral;

• Advocacia;

• Análise Clínica Laboratorial;

• Análises Técnicas;

• Arquitetura;

• Assessoria e Consultoria Técnica;

• Assistência Social;

• Auditoria;

• Avaliação e Perícia;

• Biologia e Biomedicina;

• Cálculo em Geral;

• Consultoria e Planejamento;

• Economia;

• Elaboração de Projetos;

• Engenharia;

• Ensino e Treinamento;

• Estatística;

• Fisioterapia;

• Fonoaudiologia;

• Geologia;

• Leilão;

• Medicina;

• Nutrição e Dietética;

• Odontologia;

• Organização de Feiras de Amostras, Congressos, Seminários, Simpósios;

• Serviços de Despachante;

• Terapêutica Ocupaciona;

• Tradução ou Interpretação Comercial;

• Urbanismo;

• Veterinária;

• Química;

• Radiologia e Radioterapia;

• Relações Públicas;

• Programação;

• Prótese;

• Pesquisa em Geral;

• Psicologia e Psicanálise;

• Contabilidade;

• Desenho Técnico.

A lista é extensa, abrangendo uma ampla gama de atividades profissionais que estão sujeitas a essa retenção.

A retenção do PIS, COFINS e CSLL é calculada com base no valor bruto da nota ou documento fiscal e deve ser efetuada no momento do pagamento da nota fiscal.

Os valores retidos ao longo do mês devem ser recolhidos até o último dia útil do segundo decêndio do mês subsequente ao pagamento à pessoa jurídica fornecedora dos bens ou prestadora do serviço.

No entanto, valores de retenção iguais ou inferiores a R$10,00 estão dispensados da retenção.

O código de arrecadação para o recolhimento das contribuições do PIS, COFINS e CSLL é 5952.

Caso a pessoa jurídica seja beneficiária de isenção ou suspensão, o recolhimento das contribuições não alcançadas pela isenção ou suspensão será feito com os códigos de arrecadação apropriados: 5987 para CSLL, 5960 para COFINS e 5979 para PIS.

Algumas empresas são isentas da retenção de PIS, Cofins ou CSLL, parcial ou integralmente, devido a suspensões judiciais.

Nesse cenário, se a empresa não efetua o pagamento do imposto, também não está sujeita à retenção. Se essa situação se aplica à sua empresa, você estará isento de retenções.

As empresas que efetuarem a retenção do PIS, COFINS e CSLL devem fornecer à pessoa jurídica beneficiária do pagamento um comprovante anual da retenção até o último dia útil de fevereiro do ano subsequente.

Serviços Prestados por Empresas do Simples Nacional

De acordo com a Lei Complementar nº 123/2006, empresas que fazem parte do Simples Nacional não têm a obrigação de efetuar a retenção do PIS, COFINS e CSLL.

No entanto, é necessário que elas forneçam uma declaração aos seus clientes a cada pagamento. Essa declaração, que segue o modelo especificado no Anexo I da IN 459/2004, funciona como um recibo e deve ser arquivada tanto pela empresa contratante quanto pelo prestador de serviços vinculado ao Simples Nacional.

No entanto, caso a empresa contratante também seja optante pelo Simples Nacional, ela estará dispensada de efetuar a retenção de PIS, COFINS e CSLL (CSRF ou PCC). Mesmo assim, é importante ressaltar que a obrigatoriedade de retenção do IRRF permanece se os serviços contratados estiverem relacionados ao Regulamento do Imposto de Renda de 1999 (Decreto nº 3.000 de 1999).

Regulamento do Imposto de Renda

Assim como foi com PIS, COFINS e CSLL, é fundamental compreender as disposições do Regulamento do Imposto de Renda de 1999 relacionadas às retenções, pois esse conhecimento é essencial ao lidar com a EFD-Reinf.

O Regulamento do Imposto de Renda de 1999 (RIR/99) revogado pelo Decreto nº 9.580/2018, é um guia fundamental que esclarece as circunstâncias em que as retenções na fonte do Imposto de Renda devem ser aplicadas.

Estas situações desempenham um papel vital para garantir a conformidade com a EFD-Reinf, uma vez que a legislação estabelece que determinados pagamentos devem ser submetidos à retenção na fonte, antecipando o recolhimento do Imposto de Renda devido pelos beneficiários.

Neste contexto, é essencial compreender as obrigações de retenção na fonte, e a seguir, destacaremos a importância desse conhecimento para cumprir com êxito as exigências da EFD-Reinf, são elas:

1. Serviços Profissionais: Uma das situações mais comuns que requerem a retenção na fonte envolve os pagamentos realizados a prestadores de serviços profissionais, tais como advogados, médicos, engenheiros, consultores e outros profissionais, conforme estipulado no Artigo 647 do Regulamento.

1. Nesse contexto, a norma prevê a retenção de 1,5% na fonte, com a emissão de um Documento de Arrecadação de Receitas Federais (DARF) com o código 1708, destinado a antecipar o Imposto de Renda devido por esses profissionais.

2. Cooperativa de Trabalho: Estão sujeitas à incidência do imposto na fonte à alíquota de 1,5% (um e meio por cento) e a emissão de um DARF com o código 3280, as importâncias pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho, associações de profissionais ou assemelhadas, relativas a serviços pessoais que lhes forem prestados por associados destas ou colocados à disposição.

2.1. Dedução da base de cálculo: Poderão ser deduzida da base de cálculo da retenção os valores inclusos na fatura e que não corresponda aos serviços prestados pelos associados da cooperativa, tais como materiais aplicados.

Para este fim deverá haver na fatura da cooperativa a discriminação das importâncias relativas aos serviços pessoais prestados à pessoa jurídica por seus associados e as importâncias que corresponderem a outros custos ou despesas.

No caso de cooperativas de transportes rodoviários de cargas ou passageiros, o imposto na fonte incidirá sobre:

a) 40% (quarenta por cento) do valor correspondente ao transporte de cargas;

b) 60% (sessenta por cento) do valor correspondente aos serviços pessoais relativos ao transporte de passageiros.

O imposto retido será compensado pelas cooperativas de trabalho, associações ou assemelhadas com o imposto retido por ocasião do pagamento dos rendimentos aos associados ou será objeto de pedido de restituição, desde que a cooperativa, associação ou assemelhada comprove, relativamente a cada ano-calendário, a impossibilidade de sua compensação, na forma e condições definidas em ato normativo do Ministro de Estado da Fazenda. RIR/1999, art. 652; ADN Cosit nº 1, de 1993)

3. Serviços de Limpeza, Segurança e Outros: Conforme estipulado no Artigo 649 do RIR 99, os rendimentos provenientes da prestação de serviços de limpeza, conservação, segurança, vigilância e locação de mão-de-obra, pagos ou creditados por pessoas jurídicas a outras pessoas jurídicas, sejam elas civis ou mercantis, estão sujeitos à retenção na fonte a uma alíquota de 1,0% e DARF 1708.

4. Serviços de Assessoria e Consultoria: Serviços que englobam assessoria creditícia, mercadológica, gestão de crédito, seleção e avaliação de riscos, bem como administração de contas a pagar e a receber, e outros similares, estão sujeitos à retenção na fonte de acordo com o Artigo 29 da Lei 10.833 de 2003, que determina uma alíquota de 1,5%, com o código de DARF correspondente sendo o 5944. Empresas que contratam tais serviços devem efetuar o cálculo e a retenção correspondente.

5. Propaganda e Publicidade: Os serviços de propaganda e publicidade estão sujeitos à tributação na fonte, com uma alíquota de 1,5%, e requerem a emissão do DARF 8045.

Importante destacar que da base de cálculo são excluídas as quantias diretamente pagas ou repassadas pelas agências de propaganda às empresas de rádio, televisão, publicidade ao ar livre (outdoor), cinema, jornais e revistas, além das demais despesas reembolsáveis pelos anunciantes de acordo com RIR/1999, art. 651, II e § 1º; IN SRF nº 123, de 1992, art. 2º e Parecer Normativo CST 07/1986).

Entidades isentas ou imunes

Não cabe a retenção do imposto de renda sobre os serviços prestados por entidades imunes e isentas pelo fato dessas pessoas jurídicas não serem tributas pelo IRPJ. A dispensa dessa retenção é amparada pelo INS SRF 23 de 1986.

De acordo com artigo 724 do RIR/99, é dispensada a retenção de impostos de valor igual ou inferior a R$ 10,00 (dez reais).

Não existe a obrigatoriedade do prestador do serviço fazer o destaque dos tributos a serem retidos.

A falta do destaque não dispensa da exigibilidade da retenção. O destaque, porém, é recomendável e deve ser feito apenas em caráter Informativo.

Em resumo, do RIR/99 esclarece as situações em que a retenção na fonte é obrigatória, bem como as regras específicas relacionadas a cada tipo de pagamento ou serviço.

É fundamental que empresas e órgãos pagadores estejam cientes dessas situações e cumpram as obrigações de retenção de acordo com a legislação tributária vigente para evitar problemas fiscais.

É importante esclarecer que as retenções de PIS, COFINS, CSLL e IR, o prestador de serviços é quem sofre as retenções, enquanto o contratante dos serviços é responsável por efetuá-las, além disso a incidência dos impostos é calculada individualmente para cada Nota Fiscal.

Portanto, não é permitido somar os valores de Notas Fiscais emitidas ou pagas no final do mês com aquelas do início do mesmo mês. Mantenha atenção a esse detalhe!

Tratamento de Retenção na Fonte e Exemplo de Aplicação

Em um determinado mês, uma empresa tributada pelo Lucro Presumido forneceu um serviço profissional de advocacia no valor de R$ 200.000,00.

Os serviços de advocacia, como mencionado anteriormente, estão sujeitos a retenções de PIS, COFINS, CSLL e IR, na Fonte. Portanto, essa empresa teve as retenções dos tributos federais aplicadas ao seu caso.

Os cálculos foram:

PIS: R$ 200.000,00 x 0,65% = R$ 1.300,00

COFINS: R$ 200.000,00 x 3,00% = R$ 6.000,00

CSLL: R$ 200.000,00 x 1% = R$ 2.000,00

IRRF: R$ 200.000,00 x 1,5% = R$ 3.000,00

Neste cenário, o tomador do serviço efetuou um pagamento de R$ 187.700,00 ao prestador, retendo a diferença e assumindo a responsabilidade de gerar as guias de pagamento, efetuar o pagamento dos tributos retidos, e reportar essa transação na EFD-Reinf.

Como houve a retenção das três contribuições ele pôde fazer apenas uma única guia com o código 5952 no valor de R$ 9.300,00 (4,65%) para as CSRF: (R$ 1.300,00 de PIS (0,65%), R$ 6.000,00 de COFINS (3%) e R$ 2.000,00 de CSLL (1%)), e outra guia de R$ 3.000,00 de IRRF (1,5%).

Importante, na EFD-Reinf, a informação sobre as retenções na fonte deve ser prestada pela pessoa jurídica que reteve e pagou os valores retidos.

Portanto, é responsabilidade do tomador do serviço (quem reteve e pagou) gerar as guias de pagamento e informá-las na EFD-Reinf.

Isso inclui os valores retidos de PIS, COFINS, CSLL, e IR, quando aplicáveis.

O prestador do serviço não é obrigado a informar essas retenções na EFD-Reinf, pois ele é o beneficiário da receita líquida após a retenção.

A Retenção do INSS na Fonte e sua Integração com a EFD-Reinf

No cenário empresarial brasileiro, a obrigatoriedade da retenção de INSS (Instituto Nacional do Seguro Social) sobre os serviços contratados mediante cessão de mão de obra ou empreitada é uma prática essencial.

O INSS retido na fonte é uma obrigação que recai sobre as empresas contratantes, que devem descontar uma parcela do valor total dos serviços contidos na Nota Fiscal, fatura ou recibo emitidos pelos prestadores de serviços.

Para compreender integralmente essa obrigatoriedade, é fundamental discernir entre dois conceitos-chave: a Cessão de Mão de Obra e a Empreitada.

A primeira se refere à disponibilização de trabalhadores, que realizam serviços contínuos, relacionados ou não com a atividade principal da empresa contratante. Já a Empreitada é a execução contratual de tarefas, obras ou serviços, com preço fixado e possivelmente com ou sem o fornecimento de material ou equipamentos.

Este artigo explorará em detalhes quais serviços estão sujeitos à retenção do INSS e como as empresas optantes pelo Simples Nacional são impactadas. Além disso, discutiremos alíquotas, base de cálculo e deduções permitidas, elucidando as diversas situações que podem ocorrer no contexto das retenções do INSS.

Em um cenário de conformidade tributária e regulatória cada vez mais rigoroso, o conhecimento sobre o INSS retido na fonte torna-se crucial para empresas e profissionais que buscam cumprir suas obrigações legais, em especial, para atender às exigências da EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais). Vamos explorar em profundidade os principais aspectos desse tema complexo e de grande relevância.

Veja quais são os serviços sujeitos a retenção do INSS

São passíveis de retenção do INSS os serviços executados através de cessão de mão de obra ou empreitada.

Abaixo, apresentamos alguns exemplos:

• Limpeza, conservação e zeladoria;

• Vigilância e segurança;

• Construção civil;

• Coleta e reciclagem de lixo e resíduos e etc.

E as empresas optantes pelo Simples Nacional?

A empresa que faz parte do Simples Nacional e presta serviços por meio de cessão de mão de obra ou empreitada, relacionados às atividades de limpeza, vigilância, conservação e construção civil, tributados de acordo com o Anexo IV, está sujeita à retenção do INSS sobre o valor total da Nota Fiscal, fatura ou recibo de prestação de serviços emitido.

Empresas prestadoras de serviços enquadradas em diferentes anexos do Simples Nacional não estão sujeitas à retenção do INSS.

Alíquota, Base de Cálculo e Deduções Permitidas no INSS Retido na Fonte

As empresas contratantes de serviços por meio de cessão de mão de obra ou empreitada têm a obrigação de reter 11% sobre o valor total dos serviços indicados na Nota Fiscal, na fatura ou no recibo emitido pelo prestador de serviços.

No caso das empresas optantes pela Desoneração da Folha de Pagamentos, a alíquota será de 3,50%

. Essa desoneração é comumente aplicada a empresas que atuam nos setores de Construção Civil, Tecnologia da Informação (TI), Tecnologia da Informação e Comunicação (TIC) e Call Center.

Situações de Deduções Permitidas

A dedução da base de cálculo da retenção do INSS em relação ao fornecimento de material ou uso de equipamento ocorrerá nas seguintes situações:

1. Se um contrato estipula o fornecimento de material ou a utilização de equipamento, com valores definidos e discriminados nos documentos fiscais, é permitida a dedução total desses valores da base de cálculo da retenção do INSS. Nesse caso, apenas o valor dos serviços especificados no contrato é considerado para a retenção.

2. Quando contratos preveem o fornecimento de material ou a utilização de equipamento próprio ou de terceiros, mas não detalham os valores, é possível deduzir da base de cálculo de retenção os seguintes percentuais, desde que haja especificação nos documentos fiscais, indicando uma destinação mínima:

• 50% do valor bruto da nota fiscal, fatura ou recibo referente à prestação de serviços;

• 30% do valor bruto da nota fiscal, fatura ou recibo referente à prestação de serviços de transporte de passageiros, desde que as despesas de combustível e manutenção dos veículos sejam de responsabilidade da contratada;

• 65% do valor bruto da nota fiscal, fatura ou recibo referente à prestação de serviços de limpeza hospitalar;

• 80% do valor bruto da nota fiscal, fatura ou recibo referente à prestação de serviços em outras categorias de limpeza.

3. Quando o fornecimento de equipamento for essencial para a execução dos serviços contratados, mas o valor não estiver especificado no contrato, na área de prestação de serviços na construção civil, a base de cálculo da retenção será, no mínimo, de 50% do valor bruto da Nota Fiscal, fatura ou recibo. Para outros serviços relacionados à construção civil, os seguintes percentuais serão aplicados:

• 10% para pavimentação asfáltica;

• 15% para terraplanagem;

• 50% para drenagem;

• 35% para os demais serviços realizados com a utilização de equipamentos, exceto os manuais.

• Na ausência de uma discriminação dos valores na Nota Fiscal, fatura ou recibo, a base de cálculo da retenção corresponderá ao seu valor bruto, independentemente da existência de previsão contratual para o fornecimento de material ou utilização de equipamento, mesmo que tais valores não tenham sido especificados nos contratos.

O valor do material fornecido ao contratante ou o custo da locação de equipamentos de terceiros utilizados na execução dos serviços não deve exceder o valor de aquisição ou a taxa de locação da mão de obra para a execução dos serviços.

Responsabilidade pela Retenção e Recolhimento do INSS

Sua empresa, ao contratar serviços por empreitada ou cessão de mão de obra, é encarregada de efetuar o desconto e providenciar o recolhimento da retenção.

Situações de Dispensa da Retenção do INSS

Como contratante, dispensa da retenção de INSS para valores inferiores a R$ 10,00.

Isenção da retenção do INSS para prestadores sem empregados e faturamento até duas vezes o limite máximo da contribuição individual.

Quando a contratação se refere exclusivamente a serviços profissionais relacionados à prática de profissões regulamentadas por legislação federal ou a serviços de treinamento e ensino, desde que esses serviços sejam prestados pessoalmente pelos sócios, sem a participação de funcionários ou outros contribuintes individuais.

Profissões regulamentadas incluem, entre outras, aquelas como contabilidade, advocacia, engenharia e medicina, ou seja, atividades respaldadas por legislação com regulamentação específica.

Conclusão

Este artigo discute a importância das retenções na fonte, em especial no contexto da EFD-Reinf, para empresas de todas as dimensões.

Explora as retenções de tributos federais, como PIS, COFINS, CSLL e IR, destacando suas bases legais e os serviços sujeitos a essas retenções.

Também aborda a retenção de INSS em serviços prestados. Explica as alíquotas, bases de cálculo, deduções permitidas e as responsabilidades na retenção do INSS.

Além disso, fornece orientações sobre como lançar essas retenções na EFD-Reinf, um sistema crucial para cumprir obrigações fiscais.

Alterações Implementadas na EFD-Reinf em 10 de Outubro de 2023 Conforme Instrução Normativa RFB nº 2.163

Substituição da DIRF: A partir de 1º de janeiro de 2024, os eventos da Série R-4000 da EFD-Reinf passarão a ser responsáveis pela substituição da DIRF em relação aos fatos ocorridos a partir dessa data.

Prazo de Entrega da EFD-Reinf: Será adiado para o primeiro dia útil seguinte ao dia 15, caso este último seja considerado não útil para fins fiscais.

Operadoras de cartão de crédito

R-4080 – Prestadora: A partir de 1º de janeiro de 2024, as pessoas jurídicas que recebem comissões e corretagens de outras empresas têm a obrigação de fornecer informações sobre rendimentos e retenções tributárias por meio do evento R-4080 da EFD-Reinf.

R-4020 – Contratante: A partir do momento em que uma pessoa jurídica realiza pagamentos a operadoras de cartão de crédito, ela está dispensada da obrigação de fornecer as informações correspondentes à Secretaria Especial da Receita Federal do Brasil.

Lucros e Dividendos: O prazo para a apresentação das informações de rendimentos, referentes a lucros e dividendos isentos de retenção de imposto sobre a renda, é estendido até o dia 15 (quinze) do segundo mês subsequente ao trimestre relevante, totalizando 45 dias.

Caso o dia 15 (quinze) coincida com um dia não útil para fins fiscais, o prazo será estendido para o primeiro dia útil subsequente.

Fonte: https://www.contabeis.com.br/ (adaptado).

10. Estado de SP: Obrigatoriedade do gerenciamento adequado de resíduos sólidos gerados em eventos públicos, privados ou público–privados

LEI N° 17.806/2023

Esta lei disciplina a obrigatoriedade do gerenciamento adequado de resíduos sólidos gerados em eventos públicos, privados ou público-privados no Estado de São Paulo.

Fica definido que os organizadores ou os estabelecimentos onde serão realizados os eventos deverão proceder à elaboração de Planos de Gerenciamento de Resíduos Sólidos (PGRS), conforme a Lei n° 12.305/2010, que institui a Política Nacional de Resíduos Sólidos (artigo 3°).

A norma também atribui aos organizadores de eventos, aos estabelecimentos onde serão realizados e aos fornecedores dos materiais e produtos que geram resíduos a responsabilidade pela destinação ambientalmente adequada dos resíduos gerados nos eventos, com base no disposto na legislação que trata do assunto (artigo 7°).

Para a destinação ambientalmente adequada dos resíduos, deverá ser dada preferência à participação de cooperativas de catadores de materiais recicláveis a outras soluções ou parcerias (artigo 9°).

Por fim, os organizadores, os estabelecimentos onde ocorrerão os eventos, e os fornecedores de materiais deverão informar e orientar os participantes, usuários e o público-alvo dos eventos sobre a foram correta de descarte dos resíduos gerados, incluindo os materiais e os meios de comunicação utilizados para divulgar o evento (artigo 10).

Íntegra da lei:

Fonte: Econet

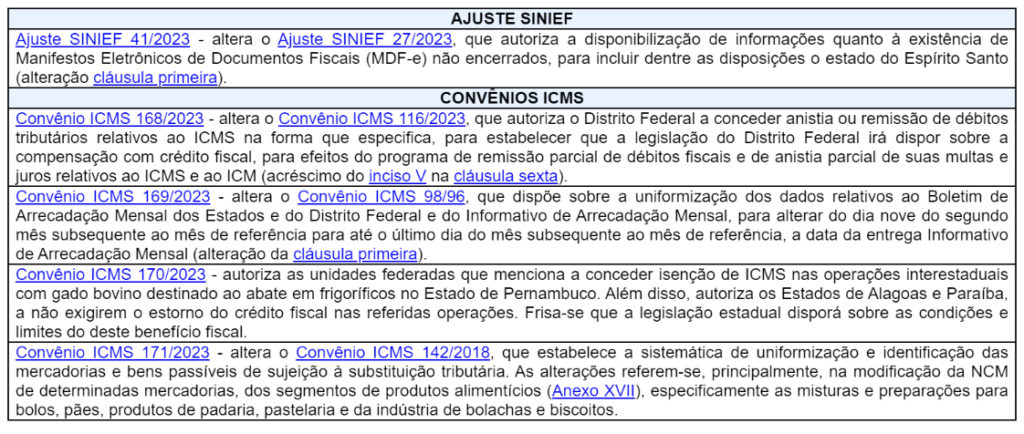

11. ICMS/NACIONAL – Substituição Tributária e Informativo de Arrecadação Mensal

Normas CONFAZ

Foram publicados no Diário Oficial da União o Ajuste SINIEF 41/2023 e os Convênios ICMS 168/2023 a 171/2023.

Dentre as disposições, destacam-se as alterações realizadas no Convênio ICMS 142/2018, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição à substituição tributária e no Convênio ICMS 98/96, que dispõe sobre a uniformização dos dados relativos ao Boletim de Arrecadação Mensal dos Estados e do Distrito Federal e do Informativo de Arrecadação Mensal.

SUBSTITUIÇÃO TRIBUTÁRIA

O Convênio ICMS 171/2023 alterou a listagem de mercadorias passíveis de inclusão no regime da substituição tributária. As alterações referem-se, principalmente, na modificação da NCM de determinadas mercadorias, dos segmentos de produtos alimentícios (Anexo XVII), especificamente as misturas e preparações para bolos, pães, produtos de padaria, pastelaria e da indústria de bolachas e biscoitos.

INFORMATIVO DE ARRECADAÇÃO MENSAL

Merece destaque, ainda, o Convênio ICMS 169/2023, que altera o Convênio ICMS 98/96, que dispõe sobre a uniformização dos dados relativos ao Boletim de Arrecadação Mensal dos Estados e do Distrito Federal e do Informativo de Arrecadação Mensal, para modificar, do dia nove do segundo mês subsequente, para o último dia do mês subsequente ao mês de referência, a data da entrega do Informativo de Arrecadação Mensal, de que trata a cláusula primeira do Convênio ICMS 98/96.

RESUMO:

Fonte: Econet Editora

12. Receita restringe acesso a serviços apenas para usuários prata ou ouro do gov.br

A partir de 1º de novembro de 2023, a Receita Federal vai aumentar a proteção aos dados e informações dos contribuintes, limitando o uso de código de acesso / senha para serviços digitais disponíveis no Centro de Atendimento Virtual (Portal e-Cac).

Os serviços restringidos passarão a ser acessados exclusivamente pela conta gov.br (https://www.gov.br/governodigital/pt-br/conta-gov-br , com nível de confiabilidade prata ou ouro.

Cidadãos que, por algum motivo, não puderem elevar o nível de confiabilidade da conta gov.br poderão solicitar o cadastramento de uma procuração digital <https://www.gov.br/pt-br/servicos/cadastrar-ou-cancelar-procuracao-para-acesso-ao-e-cac> para que um representante legal possa acessar os serviços em seu nome.

As medidas atendem às determinações da Lei nº 14.063/2020, que dispõe sobre aceitação e utilização de assinaturas eletrônicas, estabelecendo requisitos que conferem mais efetividade e segurança nas interações com serviços públicos.

A limitação não impedirá, nesse momento, o acesso por código de acesso aos serviços que não constam em lista descritiva abaixo e também não impede a criação de novos códigos de acesso, até que novas medidas de segurança e proteção de dados sejam adotadas.

A restrição ocorrerá em três etapas até o final de janeiro de 2024. Em novembro, os serviços abrangidos são os que constam da lista abaixo.

Etapa 1 – Novembro 2023

- Acessar Carnê-Leão

- Acessar o Sero – Serviço Eletrônico para Aferição …

- Acompanhamento de Requerimentos à PGFN

- Agendamento de Atendimento Presencial

- Alteração de Dados Bancários p/ Restituição e Ress…

- Autorizar Compartilhamento de Dados

- Autorizar e Desativar Débito Automático

- Cadastrar o Valor da Terra Nua (VTN) dos Município…

- Cadastro de Dispositivos Móveis

- Cadastro, Consulta e Cancelamento – Procuração par…

- Comprovante de Inscrição no CPF

- Consultar regularidade do profissional contábil – …

- Cópia de Declaração

- Débitos Inscritos em Dívida Ativa da União

- e-AssinaRFB – Validar e Assinar Documentos Digitai…

- Inscrever, Alterar, Consultar, Paralisar e Reativa…

- Inscrição, Alteração e Consulta de Atividade Econô…

- Notificações e Autos relativos à Entrega de Declar…

- Notificações em Auditoria de Compensação em GFIP

- Obrigação Acessória – Formulários online e Arquivo…

- Opção de Impressão da DIRPF Exclusivamente no e-CA…

- Retificação de Pagamento – Redarf

Fonte: Convergência Digital – Gestão (convergenciadigital.com.br)