Índice

- Receita Federal regulamenta o benefício fiscal concedido no âmbito do Setor de Eventos

- Mais de 130 mil empresas ainda não se cadastraram no Domicílio Judicial Eletrônico

- ChatGPT para finanças: veja 6 truques secretos de inteligência artificial para análises financeiras

- Os 9 Erros Mais Graves que um Contador Pode Cometer no Simples Nacional

- MEI, micro e pequenas empresas terão até 30 de setembro para cadastro no Domicílio Eletrônico

- O MTE – Ministério do Trabalho e Emprego publicou a portaria MTE 66/24, a qual atualizou os valores das multas administrativas por descumprimento das normas trabalhistas

1. Receita Federal regulamenta o benefício fiscal concedido no âmbito do Setor de Eventos

Foi publicada a Instrução Normativa RFB nº 2.195, de 23 de maio de 2024, que dispõe sobre a habilitação e a fruição do benefício fiscal concedido no âmbito do Programa Emergencial de Retomada do Setor de Eventos (Perse).

Entenda

A Lei nº 14.148, de 3 de maio de 2021, instituiu o Programa Emergencial de Retomada do Setor de Eventos (Perse) com o objetivo de criar condições para que o setor de eventos pudesse mitigar as perdas oriundas do estado de calamidade pública reconhecido pelo Decreto Legislativo nº 6, de 20 de março de 2020.

Até recentemente, o benefício fiscal decorrente do Perse não exigia manifestação prévia da Receita Federal do Brasil para o início de sua fruição (benefício de auto fruição).

Com a publicação da Lei nº 14.859, de 22 de maio de 2024, foi incluído o art. 4º- B na Lei nº 14.148, de 2021, que passou a condicionar a fruição do benefício à sua prévia habilitação por parte da RFB.

A nova redação da Lei nº 14.148, de 2021, estabelece que:

a fruição do benefício fiscal está condicionada à habilitação prévia no prazo de sessenta dias a contar da regulamentação do referido art. 4º- B, ora realizada pela Instrução Normativa da RFB;

transcorrido o prazo de trinta dias após o pedido de habilitação sem que tenha havido a manifestação da RFB, a pessoa jurídica será considerada habilitada.

Cronograma

O art. 4º da Instrução Normativa dispõe que a habilitação para fruição do benefício fiscal deverá ser requerida no prazo de sessenta dias, contado de 3 de junho de 2024.

A data inicial da habilitação permite a realização de ajustes em sistemas informatizados e proporciona ao contribuinte maior prazo para conhecer a alteração da legislação e preparar-se para a habilitação prévia.

Dessa forma, o seguinte cronograma deverá ser observado:

No período de 3 de junho a 2 de agosto de 2024, os contribuintes transmitirão os requerimentos de habilitação;

Até 1º de setembro de 2024, a Receita Federal se manifestará a respeito dos requerimentos transmitidos;

Em caso de não manifestação da Receita Federal no prazo de trinta dias, contado a partir do protocolo do requerimento, o contribuinte será considerado tacitamente habilitado;

Desde que o protocolo do requerimento seja realizado no período de 3 de junho a 2 de agosto de 2024, a fruição do benefício retroage à data de vigência da Lei nº 14.859, de 2024, de forma que não haverá prejuízo à empresa devidamente habilitada.

Como pedir habilitação

O requerimento de habilitação será efetuado, a partir de 3 de junho de 2024 e, impreterivelmente, até 2 de agosto de 2024, por meio do Centro Virtual de Atendimento ao Contribuinte – e-CAC, disponível no site da Receita Federal na Internet, no endereço eletrônico https://www.gov.br/receitafederal/.

Fonte: Receita Federal

2. Mais de 130 mil empresas ainda não se cadastraram no Domicílio Judicial Eletrônico

A três dias do prazo final para cadastro, cerca de 130 mil empresas de médio e grande porte ainda não se cadastraram no Domicílio Judicial Eletrônico, plataforma que centraliza as comunicações processuais dos tribunais brasileiros, como citações e intimações, segundo balanço divulgado nesta segunda-feira (27/5).

Desde o início da adesão, em 1.º de março deste ano, 226 mil empresas de médio e grande porte se registraram.

O número corresponde a 62% da estimativa de mais de 350 mil CNPJs ativos que deverão, obrigatoriamente, se cadastrar. De acordo com o levantamento do Programa Justiça 4.0, a maior parte das empresas cadastradas se localiza em São Paulo (71,7 mil), Minas Gerais (19,8 mil) e Paraná (18,1 mil).

O prazo de cadastro se encerra em 30 de maio, de acordo com o calendário estabelecido na Portaria CNJ n. 46.

A partir de 31 de maio, o registro será feito de forma compulsória, porém, sujeito a penalidades e riscos de perda de prazos processuais.

Quem deixar de confirmar o recebimento de citação encaminhada ao Domicílio no prazo legal e não justificar a ausência estará sujeito a multa de até 5% do valor da causa por ato atentatório à dignidade da Justiça.

Domicílio Judicial Eletrônico

Em 2022, a Resolução n. 455 do CNJ determinou que as comunicações processuais fossem realizadas exclusivamente pelo Domicílio, regulamentando o previsto no art. 246 da Lei n. 13.105/2015 (Código de Processo Civil).

Segundo o normativo, o cadastro passou a ser obrigatório para União, estados, Distrito Federal, municípios, entidades da administração indireta e empresas públicas e privadas. A adesão tem ocorrido por etapas, segundo cronograma definido pelo CNJ.

Em 2023, mais de 9 mil bancos e instituições financeiras se registraram no sistema e passaram a receber comunicações processuais de forma centralizada.

A fase atual mira o cadastro de empresas privadas de todo o país, com um público estimado em 20 milhões de empresas ativas, sendo uma estimativa de mais de 350 mil de grande e médio portes, de acordo com dados do Painel de Registro de Empresas, do governo federal.

“No lugar de um trabalho fragmentado de consulta, que poderia incluir o acesso dos usuários a um ou vários sistemas dos mais de 90 tribunais brasileiros, temos agora informações disponíveis em questão de segundos.

Já para os tribunais, desde que o Domicílio Judicial Eletrônico iniciou seu funcionamento, há um ano, já foi possível constatar uma economia de 90% nos custos dos órgãos com envio das comunicações antes expedidas pelos Correios ou por visita de oficiais de justiça”, explica Adriano da Silva Araújo, juiz auxiliar da Presidência do CNJ e mentor do projeto.

Desenvolvido pelo Programa Justiça 4.0 e fruto de parceria entre o CNJ e o Programa das Nações Unidas para o Desenvolvimento (Pnud), o Domicílio é uma solução 100% digital e gratuita que facilita e agiliza as consultas para quem recebe e acompanha citações, intimações e demais comunicações enviadas pelos tribunais.

O sistema substitui o envio de cartas e oficiais de justiça e integra os esforços de transformação digital do Poder Judiciário, garantindo uma prestação de serviços mais célere, eficiente e acessível a todas as pessoas.

Tutoriais

Para as pessoas que desejam mais informações sobre a ferramenta, o CNJ disponibiliza a página do Domicílio Judicial Eletrônico.

Nela, os usuários encontram o manual de uso do sistema, uma série de vídeos tutoriais, perguntas e respostas e o cronograma de adesão e podem, inclusive, acompanhar a implementação do sistema pelos tribunais brasileiros.

Fonte: https://www.cnj.jus.br/

3. ChatGPT para finanças: veja 6 truques secretos de inteligência artificial para análises financeiras

Quando executivos precisam lidar com as finanças, com frequência se deparam com tarefas complexas. E não há nenhuma surpresa nisso. Além do extremo cuidado necessário para trabalhar com um ativo tão valioso para as empresas – o dinheiro –, realizar análises financeiras demanda um conhecimento especializado que muitas vezes falta aos profissionais de áreas não financeiras.

Felizmente, a tecnologia pode ser uma verdadeira aliada nesse cenário. Ferramentas de inteligência artificial, como o ChatGPT, da OpenAI, estão revolucionando a maneira como as finanças corporativas são conduzidas.

Sua capacidade de processar grandes volumes de dados, identificar padrões históricos e gerar insights precisos facilita o planejamento financeiro, a avaliação de riscos e a antecipação de tendências. Para os profissionais, além de trazer economia de tempo, aumenta a precisão das análises, permitindo aos executivos tomadas de decisões mais informadas e estratégicas.

De olho nisso, elencamos seis comandos do ChatGPT, que podem ser secretos para alguns, mas capazes de melhorar e simplificar processos. Lembre-se que as informações fornecidas por ferramentas de inteligência artificial devem ser checadas sempre, visto que suas respostas estão sujeitas a erros.

6 truques secretos de IA para análises financeiras

1. Previsão de tendências

Antecipar movimentos vale ouro quando o assunto é finanças. E o ChatGPT pode utilizar dados históricos para identificar padrões e prever tendências de mercado. Esse comando pode ser útil para executivos que desejam tomar decisões mais assertivas, com base em padrões históricos e eventos atuais.

Como pedir isso ao Chat? “Baseado em dados históricos e considerando tendências econômicas, poderia discorrer sobre fatores que podem influenciar as tendências de preços das ações da empresa XYZ nos próximos três meses?”.

2. Avaliação de risco associado

O ChatGPT pode avaliar fatores de risco associados a investimentos. Ele vai levar em consideração variáveis econômicas, setoriais e de mercado. Essa informação é valiosa para profissionais que precisam determinar o risco associado a investir em uma empresa em um mercado volátil, por exemplo.

Como pedir isso ao Chat? “Avalie os riscos associados ao investimento na empresa XYZ, considerando o ambiente econômico atual e tendências do setor.”

3. Analisar o impacto de notícias

Quem lida com o orçamento (não importa se de forma pontual ou intensa), precisa saber o que acontece no mundo. Afinal, um pequeno acontecimento pode prejudicar uma empresa. Com o ChatGPT, é possível avaliar o impacto de eventos externos e como eles podem afetar os preços de ativos.

Como pedir isso ao Chat? “Analise o impacto das recentes notícias sobre o setor XYZ e como isso pode afetar as ações da empresa XYZ.”

4. Planejamento orçamentário

Criar orçamentos é um processo complexo, mas que pode ser facilitado com ajuda do ChatGPT. A ferramenta consegue criar orçamentos detalhados (prevendo receitas e despesas futuros) com base em dados históricos e metas financeiras. Para profissionais que precisam elaborar orçamentos para multiplos produtos, essa pode ser uma ótima recomendação.

Como pedir isso ao Chat? “Ajude a criar um orçamento anual para nossa empresa, prevendo receitas e despesas para cada linha de produto.”

5. Realizar benchmarking

Saber o que outras empresas fazem pode ser valioso para reajustar rotas e melhorar processos. Para isso, o ChatGPT pode comparar o desempenho financeiro de uma empresa com seus concorrentes do setor.

Como pedir isso ao Chat? “Realize um benchmarking da empresa XYZ em comparação aos seus principais concorrentes no setor.”

6. Melhorar a gestão de fluxo de caixa

O ChatGPT pode ajudar a monitorar e gerenciar o fluxo de caixa com recomendações de estratégias para melhorar processos, identificar períodos de baixa liquidez e sugerir medidas para garantir um fluxo de caixa positivo.

Como pedir isso ao Chat? “Ajude a monitorar o fluxo de caixa e sugira estratégias para melhorar a liquidez, especialmente durante períodos de baixa.”

Fonte: Exame.com

4. Os 9 Erros Mais Graves que um Contador Pode Cometer no Simples Nacional

O Simples Nacional, apesar de sua proposta de simplificação tributária para micro e pequenas empresas, apresenta desafios significativos para contadores

A complexidade inerente ao regime, aliada à constante atualização da legislação, exige atenção meticulosa e conhecimento especializado para evitar erros que podem acarretar em graves consequências financeiras e legais para as empresas.

A seguir, detalhamos os nove erros mais críticos que um contador pode cometer no âmbito do Simples Nacional, com o objetivo de auxiliar profissionais da área a aprimorar suas práticas e garantir a conformidade e a saúde financeira de seus clientes.

Enquadramento Incorreto: Um dos erros mais comuns é o enquadramento incorreto da empresa no Simples Nacional. Isso pode ocorrer por falta de atenção às atividades exercidas, ao faturamento anual ou a outros critérios específicos. O resultado pode ser a exclusão do regime e a cobrança de impostos retroativos.

Cálculo Incorreto dos Tributos: O cálculo dos tributos no Simples Nacional, embora simplificado, exige atenção aos anexos e às alíquotas aplicáveis a cada faixa de faturamento. Erros nesse cálculo podem levar ao pagamento a menor ou a maior de impostos, gerando multas e juros.

Atraso na Entrega das Declarações: O Simples Nacional exige a entrega de declarações mensais e anuais, como o DASN-SIMEI e o DEFIS. O atraso na entrega dessas declarações pode gerar multas e outras penalidades.

Desconhecimento das Obrigações Acessórias: O Simples Nacional possui diversas obrigações acessórias, como a emissão de notas fiscais eletrônicas, o envio de informações ao eSocial e a escrituração fiscal digital. O desconhecimento dessas obrigações pode levar a autuações e multas.

Falta de Atenção às Mudanças na Legislação: A legislação do Simples Nacional está em constante atualização, com alterações nas tabelas, alíquotas e obrigações acessórias. O contador precisa estar sempre atento a essas mudanças para evitar erros e garantir o cumprimento das normas.

Ignorar as Exclusões do Simples Nacional: Algumas atividades são vedadas ao Simples Nacional, como a prestação de serviços financeiros e a produção de determinados bens. O contador precisa estar atento a essas exclusões para evitar o enquadramento indevido e a exclusão do regime.

Não Realizar o Planejamento Tributário: O planejamento tributário é essencial para otimizar a carga tributária e evitar surpresas no Simples Nacional. O contador deve analisar as opções de tributação, as faixas de faturamento e as atividades da empresa para encontrar a melhor estratégia.

Falta de Comunicação com o Cliente: O contador precisa manter uma comunicação clara e transparente com o cliente, informando sobre as obrigações, os prazos e as mudanças na legislação. A falta de comunicação pode gerar mal-entendidos e problemas para o negócio.

Não Utilizar a Tecnologia a Favor: A tecnologia pode ser uma grande aliada do contador no Simples Nacional, facilitando o cálculo dos tributos, a emissão de notas fiscais e o cumprimento das obrigações acessórias. O contador deve buscar soluções tecnológicas que otimizem o seu trabalho e garantam a segurança das informações.

O Simples Nacional, apesar de simplificar a vida de muitos empreendedores, exige atenção e expertise do contador para evitar erros que podem custar caro ao negócio.

Ao conhecer os erros mais comuns e adotar as melhores práticas, o contador pode garantir o cumprimento das obrigações, a otimização da carga tributária e o sucesso do seu cliente.

Fonte: https://www.jornalcontabil.com.br

5. MEI, micro e pequenas empresas terão até 30 de setembro para cadastro no Domicílio Eletrônico

As microempresas, as empresas de pequeno porte e os microempreendedores individuais que não estão cadastrados no sistema integrado da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios (Redesim) terão até 30 de setembro de 2024 para efetuarem seu cadastro no Domicílio Judicial Eletrônico, plataforma que centraliza as comunicações processuais dos tribunais brasileiros, como citações e intimações. Para aquelas que já estão cadastradas na Redesim, o cadastro será feito de forma automática, por meio de integração de sistemas, em prazo a ser informado em breve.

O prazo foi estabelecido pela portaria da Presidência nº. 178, de 23 de maio de 2024, e atende a um pedido de esclarecimento do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) sobre a obrigatoriedade ou não de registro dessas empresas, conforme previsto na Resolução nº 455/2022.

“O cadastro para essas empresas será simplificado para garantir a facilidade e rapidez no processo”, explica Adriano da Silva Araújo, juiz auxiliar da Presidência do CNJ e mentor do projeto.

“O Conselho promoverá campanhas de orientação específicas para assegurar que todas as microempresas, empresas de pequeno porte e microempreendedores individuais estejam cientes das suas obrigações e procedimentos necessários para o cadastramento”, afirma Araújo.

Prorrogação do prazo para empresas gaúchas

Em decorrência do estado de calamidade pública enfrentado, as empresas situadas no Rio Grande do Sul também terão até 30 de setembro de 2024 para efetuarem seu cadastro. Cerca de 14 mil empresas no estado já se cadastraram.

A medida vale apenas para empresas sediadas no Rio Grande do Sul.

Para os demais estados, o prazo de cadastro das grandes e médias empresas se encerra em 30 de maio, de acordo com o calendário estabelecido na Portaria CNJ n. 46.

A partir de 31 de maio, o registro será feito de forma compulsória, porém, sujeito a penalidades e riscos de perda de prazos processuais.

Quem deixar de confirmar o recebimento de citação encaminhada ao Domicílio no prazo legal e não justificar a ausência estará sujeito a multa de até 5% do valor da causa por ato atentatório à dignidade da Justiça.

Novo cronograma

No caso das instituições públicas, foi estabelecido um novo cronograma de implantação, que irá iniciar em 1º de julho de 2024, com a realização de um projeto-piloto de três meses pela Advocacia-Geral da União (AGU) e pela Procuradoria-Geral da Fazenda Nacional (PGFN) e previsão de encerramento em 30 de setembro.

Após o fim do piloto, os demais entes públicos deverão se cadastrar entre 1º de outubro e 19 de dezembro de 2024. Já as pessoas físicas poderão se cadastrar a partir de 1º de outubro de 2024.

Domicílio Judicial Eletrônico

Em 2022, a Resolução CNJ nº 455 determinou que as comunicações processuais fossem realizadas exclusivamente pelo Domicílio, regulamentando o previsto no art. 246 da Lei nº 13.105/2015 (Código de Processo Civil).

Segundo o normativo, o cadastro passou a ser obrigatório para União, Estados, Distrito Federal, Municípios, entidades da administração indireta e empresas públicas e privadas. A adesão tem ocorrido por etapas, segundo cronograma definido pelo CNJ.

Em 2023, mais de 9 mil bancos e instituições financeiras se registraram no sistema e passaram a receber comunicações processuais de forma centralizada.

A fase atual mira o cadastro de empresas privadas de todo o país, com um público estimado em 20 milhões de empresas ativas, sendo 350 mil de grande e médio portes, de acordo com dados do Painel de Registro de Empresas, do governo federal.

Desenvolvido pelo Programa Justiça 4.0 e fruto de parceria entre o CNJ e o Programa das Nações Unidas para o Desenvolvimento (PNUD), o Domicílio é uma solução 100% digital e gratuita que facilita e agiliza as consultas para quem recebe e acompanha citações, intimações e demais comunicações enviadas pelos tribunais.

O sistema substitui o envio de cartas e oficiais de justiça e integra os esforços de transformação digital do Poder Judiciário, garantindo uma prestação de serviços mais célere, eficiente e acessível a todas as pessoas.

Para as pessoas que desejam mais informações sobre a ferramenta, o CNJ disponibiliza a página do Domicílio Judicial Eletrônico.

Nela, os usuários encontram o manual de uso do sistema, uma série de vídeos tutoriais, perguntas e respostas e o cronograma de adesão e podem, inclusive, acompanhar a implementação do sistema pelos tribunais brasileiros.

Fonte: https://www.cnj.jus.br/

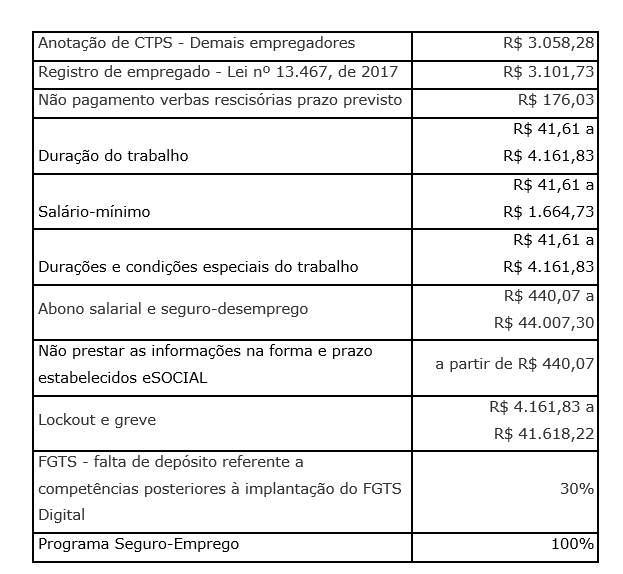

6. O MTE – Ministério do Trabalho e Emprego publicou a portaria MTE 66/24, a qual atualizou os valores das multas administrativas por descumprimento das normas trabalhistas

Uma das grandes novidades dessa atualização foi a criação de multa por descumprimento de obrigações e prazos do e-Social.

A multa mínima é no valor de R$ 440,07 por trabalhador prejudicado.

Com a instituição do eSocial pela lei 13874/19, as obrigações declaratórias, os processos trabalhistas e pagamentos de tributos unificados pela DCTFWeb, devem observar prazos rigorosos, sob pena de exposição e prejuízos para as empresas.

Destacamos abaixo algumas das atualizações de valores de multas relevantes:

Fonte: https://www.migalhas.com.br