Índice

- ASO: o que é o Atestado de Saúde Ocupacional e quando ele é obrigatório

- Alterações na Emissão da NF-e em Barueri

- Reforma Tributária: impactos relevantes para as holdings patrimoniais com atividade imobiliária

- Principais medidas do Plano Brasil Soberano

- Receita Federal informa alteração no acesso à consulta da taxa Selic

- Nova estrutura tributária vai usar sistema digital 156 vezes maior que o do Pix

- A (i)lógica do imposto sobre imposto na reforma tributária

- Super dicas Pro Firma

1. ASO: o que é o Atestado de Saúde Ocupacional e quando ele é obrigatório

Documento obrigatório segundo a CLT e a NR-7, o ASO atesta se o trabalhador está apto para exercer suas funções e é essencial para a saúde e segurança no trabalho

O Atestado de Saúde Ocupacional (ASO) é um documento médico que comprova a aptidão física e mental do trabalhador para exercer suas atividades laborais. Previsto na Consolidação das Leis do Trabalho (CLT) e regulamentado pela Norma Regulamentadora nº 7 (NR-7), o ASO é obrigatório e deve ser emitido em situações específicas ao longo do vínculo empregatício.

O documento é elaborado por um médico do trabalho ou por profissional indicado pelo coordenador do Programa de Controle Médico de Saúde Ocupacional (PCMSO) e deve ser emitido em duas vias: uma para o empregador e outra para o colaborador.

Para que serve o ASO

O principal objetivo do ASO é verificar se o trabalhador está apto, inapto ou apto com restrições para desempenhar suas funções. O exame contribui para:

- Prevenção de acidentes e doenças ocupacionais;

- Promoção da saúde e segurança no ambiente de trabalho;

- Cumprimento da legislação trabalhista;

- Redução do absenteísmo e aumento da produtividade;

- Proteção jurídica da empresa em eventuais disputas trabalhistas.

O ASO também pode servir como prova em casos de processos judiciais envolvendo alegações de dano físico ou psicológico relacionado ao ambiente de trabalho.

O ASO é obrigatório?

Sim. A emissão do ASO é obrigatória para todos os trabalhadores com carteira assinada. A obrigatoriedade está prevista na NR-7 e também no artigo 168 da CLT.

Empresas que não realizam os exames ocupacionais exigidos podem ser penalizadas com multas e autuações pelos órgãos de fiscalização do trabalho.

Quando o ASO deve ser emitido

O Atestado de Saúde Ocupacional deve ser emitido nas seguintes cinco situações:

1. Admissional

O ASO admissional deve ser realizado antes do primeiro dia de trabalho do colaborador. Serve para atestar se o candidato está apto a exercer a função para a qual está sendo contratado.

2. Periódico

O exame periódico visa monitorar a saúde do trabalhador ao longo do contrato. Sua frequência varia conforme a idade e os riscos ocupacionais:

- Menores de 18 anos e maiores de 45 anos: anualmente;

- Entre 18 e 45 anos: a cada dois anos;

- Trabalhadores expostos a riscos ocupacionais ou doenças crônicas: anualmente ou conforme determinação do médico do trabalho ou convenção coletiva;

- Exposição a condições hiperbáricas: conforme periodicidade do Anexo 6 da NR-15.

3. Mudança de função

Deve ser emitido antes da mudança efetiva, sempre que o novo cargo apresentar riscos diferentes daqueles da função anterior. Essa exigência está prevista no item 7.4.3.4 da NR-7.

4. Retorno ao trabalho

É necessário quando o empregado retorna após afastamento por doença, acidente ou parto, com duração igual ou superior a 30 dias. A obrigatoriedade está no item 7.4.3.3 da NR-7.

5. Demissional

O exame deve ser realizado até 10 dias após a rescisão do contrato, desde que o último ASO tenha sido emitido há mais de:

- 135 dias para empresas de grau de risco 1 e 2;

- 90 dias para empresas de grau de risco 3 e 4.

Esses prazos constam do item 7.4.3.5 da NR-7 e podem ser estendidos por negociação coletiva, desde que haja profissional habilitado para acompanhamento.

Quem pode emitir o ASO

O ASO deve ser emitido por:

- Médico do trabalho; ou

- Médico com CRM, indicado pelo coordenador do PCMSO da empresa.

A empresa deve garantir a realização dos exames por meio de clínicas especializadas em medicina ocupacional ou serviços próprios.

Exames complementares no ASO

A depender da função e dos riscos ocupacionais, o ASO pode incluir exames complementares. Alguns exemplos comuns:

- Espirometria: avalia a função pulmonar;

- Audiometria: para trabalhadores expostos a ruído;

- Eletrocardiograma (ECG): analisa o ritmo cardíaco;

- Raio-X de tórax: detecta alterações pulmonares;

- Exames de sangue: glicose, colesterol e outros indicadores de saúde;

- Teste de visão: obrigatório em funções que exigem boa acuidade visual.

Quais informações devem constar no ASO

O ASO deve conter os seguintes dados obrigatórios:

- Identificação do trabalhador (nome, RG, função);

- Data e hora da realização do exame;

- Resultado da avaliação: apto, inapto ou apto com restrições;

- Riscos ocupacionais identificados;

- Nome, CRM e assinatura do médico examinador;

- Identificação do médico coordenador do PCMSO, quando houver;

- Lista de exames realizados, inclusive complementares, se aplicável.

Regras da NR-7 sobre o ASO

A Norma Regulamentadora nº 7, instituída pelo Ministério do Trabalho, estabelece as diretrizes do Programa de Controle Médico de Saúde Ocupacional (PCMSO), obrigatório em todas as empresas.

Entre as principais determinações da NR-7 estão:

- Emissão obrigatória em duas vias (empresa e trabalhador);

- Obrigatoriedade da instalação do PCMSO;

- Exigência de acompanhamento médico para funções com riscos;

- Exigência do ASO em cinco situações: admissão, periódico, retorno, mudança de função e demissão.

Com o eSocial, o ASO também passou a ser compartilhado com o trabalhador, ampliando a transparência e o acesso à informação.

Qual a validade do ASO?

A validade do ASO varia conforme o grau de risco da empresa e o tipo de exame:

- Empresas de grau de risco 1 e 2: validade de 135 dias;

- Empresas de grau de risco 3 e 4: validade de 90 dias.

Esses prazos referem-se, principalmente, à obrigatoriedade do ASO demissional e podem ser estendidos mediante negociação coletiva, conforme os itens 7.4.3.5.1 e 7.4.3.5.2 da NR-7.

ASO é confidencial?

Com a implantação do eSocial, o ASO deixou de ser sigiloso apenas para a empresa.

Agora, o colaborador também tem acesso ao documento e às informações registradas.

Isso garante maior transparência e permite ao trabalhador acompanhar sua própria saúde ocupacional ao longo do contrato.

Dúvidas frequentes sobre o ASO

- Quem paga pelo ASO? A responsabilidade é da empresa, inclusive pelos exames complementares.

- Onde realizar o ASO? O exame deve ser feito em clínicas especializadas em medicina do trabalho credenciadas pela empresa.

- O exame toxicológico faz parte do ASO? Não obrigatoriamente. Pode ser exigido em funções específicas, como motoristas e operadores de máquinas pesadas, conforme legislação complementar.

- ASO é necessário para colaboradores em férias? Não. Apenas para afastamentos por motivos de saúde ou parto com duração mínima de 30 dias.

O Atestado de Saúde Ocupacional é um instrumento essencial para garantir a segurança, a conformidade legal e o bem-estar dos trabalhadores.

Obrigatório segundo a CLT e a NR-7, ele deve ser emitido em situações específicas do contrato de trabalho e avalia a capacidade do profissional para exercer suas funções sem risco à saúde.

Manter os exames ocupacionais em dia, adotar o PCMSO e seguir as exigências da NR-7 são responsabilidades do empregador que, além de evitar multas, promove um ambiente de trabalho mais seguro e produtivo.

Fonte: Aleixo

2. Alterações na Emissão da NF-e em Barueri

As Secretarias de Finanças e de Inovação e Tecnologia do Município de Barueri informam sobre as atualizações necessárias na emissão da Nota Fiscal Eletrônica de Serviço (NF-e).

Estas mudanças visam adequar nosso sistema ao padrão nacional (NFS-e), conforme as diretrizes da Reforma Tributária, estabelecidas pela Emenda Constitucional nº 132, de 20 de dezembro de 2023, e pela Lei Complementar Federal nº 214, de 16 de janeiro de 2025.

Manutenção do Sistema de Emissão (NF-e):

O município de Barueri manterá seu próprio sistema para a emissão de nota fiscal eletrônica. Isso significa que você, contribuinte estabelecido em nosso município (exceto Microempreendedores Individuais – MEI), continuará a utilizar o nosso Sistema de Nota Fiscal Eletrônica de Serviços – NF-e, disponível em: https://www.barueri.sp.gov.br/nfe.

A emissão em lote via webservice, para integração com seu sistema próprio, também será mantida. O Sistema de Nota Fiscal Eletrônica de Serviços do Município será ajustado para o envio dos documentos fiscais diretamente ao Ambiente de Dados Nacional (ADN).

Novos Campos na NF-e:

Apesar da continuidade do nosso emissor, o layout da NF-e para emissão em lote será modificado para adequação de informações ao padrão nacional e inclusão de campos específicos previstos no modelo unificado, possibilitando o compartilhamento dos documentos fiscais do município no repositório do ADN.

Cronograma Previsto:

- Disponibilização do Novo Layout NF-e, emissão em lote via webservice – até 15/08/2025

- Disponibilização do ambiente de testes – até 15/09/2025

- Entrada em operação oficial 01/01/2026

Fonte: Prefeitura de Barueri

3. Reforma Tributária: impactos relevantes para as holdings patrimoniais com atividade imobiliária

A Reforma Tributária, poderá gerar um aumento relevante na carga tributária das holdings patrimoniais que atuam com locação e compra e venda de imóveis.

A Reforma Tributária, implementada pela Emenda Constitucional nº 132/2023 e regulamentada pela Lei Complementar nº 214/2025, trouxe importantes alterações para o setor imobiliário, afetando diretamente as holdings patrimoniais cujas atividades consistem na locação e compra e venda de imóveis.

As holdings patrimoniais são instrumentos relevantes na organização e gestão do patrimônio familiar. Além de viabilizarem a instituição de regras de governança e planejamento sucessório, as holdings imobiliárias possuem carga tributária vantajosa em comparação com as pessoas físicas.

Ocorre que, a reforma tributária deverá aumentar significativamente a carga tributária dessas holdings imobiliárias.

Com a nova sistemática, as receitas das holdings patrimoniais decorrentes da alienação de imóveis, locação e outras relacionadas passam a ser tributadas também pelo Imposto sobre Bens e Serviços (“IBS”) e pela Contribuição sobre Bens e Serviços (“CBS”).

Visando mitigar o impacto tributário relevante nessas operações, a Lei Complementar nº 214/2025 prevê, para essas atividades, alíquotas reduzidas: (i) redução de 50% para alienações e outras operações; e (ii) redução de 70% para locação, cessão onerosa e arrendamento de bens imóveis.

Ainda assim, a carga tributária tende a aumentar.

No atual cenário, a atividade de aluguel está sujeita a uma alíquota efetiva de 14,53% sobre a receita (lucro presumido). Com a Reforma Tributária, essa atividade passa a ser tributada com alíquota efetiva de aproximadamente 19,28% (considerando-se uma alíquota estimada de 8,4% de CBS/IBS).

Já as atividades de venda de bens imóveis, pagam atualmente uma alíquota efetiva de 6,73% (lucro presumido). Com a Reforma Tributária, a alíquota efetiva para essa atividade passa a ser de aproximadamente 17,08% (estimando-se uma alíquota de 14% de CBS/IBS).

Observa-se, portanto, que haverá aumento de carga tributária, o que poderá reduzir a atratividades das holdings patrimoniais sob o viés fiscal. Os contribuintes deverão avaliar o caso concreto e comparar com a tributação na pessoa física. Em outras palavras: é preciso fazer conta!

Sem prejuízo das questões tributárias, deve-se ter em mente, ainda, que a holding patrimonial oferece outras vantagens como a centralização da gestão patrimonial, a proteção dos bens, a redução de conflitos sucessórios e o maior controle na governança dos ativos.

Esses fatores, sem dúvida, continuam a contribuir para a constituição desses veículos.

Nosso escritório está acompanhando de perto as regulamentações complementares que ainda serão editadas e permanece à disposição para auxiliar na análise comparativa de cenários, revisão de contratos e estruturações patrimoniais, com o objetivo de mitigar os impactos fiscais decorrentes da Reforma Tributária.

Fonte: Monteiro Rusu / Escrito por: Rodrigo Tosto Lascala, Beatriz Cavalhieri Zanetti, Matheus Meneses De Oliveira e Carolina P.

4. Principais medidas do Plano Brasil Soberano

Linhas de crédito

– R$ 30 bilhões do Fundo Garantidor de Exportações (FGE) serão usados como funding para concessão de crédito permitindo taxas acessíveis.

– Prioridades por: dependência do faturamento em relação às exportações para os EUA; tipo de produto e porte de empresa. Serão priorizados os mais afetados.

– As pequenas e médias empresas também poderão recorrer a fundos garantidores para acessar o crédito. O acesso às linhas estará condicionado à manutenção do número de empregos.

Prorrogação de prazos do regime de drawback

– Extensão excepcional do prazo para comprovação da exportação de produtos fabricados a partir de insumos importados ou adquiridos no Brasil com suspensão tributária.

– O governo vai prorrogar, por um ano, o prazo para que as empresas consigam exportar suas mercadorias que tiveram insumos beneficiados pelo regime. Esses produtos poderão ser exportados para os EUA ou para outros destinos. Com isso, elas não terão que pagar multa e juros se não conseguirem exportar aos EUA no prazo originalmente previsto.

– A medida vale para as empresas que contrataram exportações para os Estados Unidos que seriam realizadas até o final deste ano. Dos US$ 40 bilhões exportados em 2024 para os Estados Unidos, US$ 10,5 bilhões foram realizados via regime de drawback.

– A prorrogação não tem impacto fiscal, pois apenas posterga o prazo para cumprimento dos compromissos de exportação assumidos pelas empresas brasileiras.

Diferimento de tributos federais

– A Receita Federal fica autorizada a fazer diferimento de cobrança de impostos para as empresas mais afetadas pelo tarifaço.

– Como funcionará: adiamento do pagamento dos próximos dois meses para empresas mais afetadas.

Compras públicas: apoio a produtores rurais e agroindústrias

– De forma extraordinária, por ato infralegal, União, Estados e Municípios poderão fazer compras para seus programas de alimentação (para merenda escolar, hospitais etc) por meio de procedimento simplificado e média de preço de mercado, garantidos a transparência e o controle dos processos.

– A medida vale apenas para produtos afetados pelas sobretaxas unilaterais.

Modernização do sistema de exportação

– Ampliação das regras da garantia à exportação, instrumento que protege o exportador contra riscos como inadimplência ou cancelamento de contratos.

– As mudanças visam fortalecer empresas exportadoras de média e alta intensidade tecnológica e investimentos produtivos em economia verde.

– O Plano Brasil Soberano permitirá que bancos e seguradoras utilizem essa garantia em mais tipos de operações.

– Prevê mecanismos de compartilhamento de risco entre governo e setor privado, utilizando o Fundo Garantidor do Comércio Exterior (FGCE) como mecanismo de primeiras perdas, aumentando o acesso a crédito e reduzindo custos.

Fundos garantidores

– Aportes adicionais de R$ 1,5 bilhão no Fundo Garantidor do Comércio Exterior (FGCE), de R$ 2 bilhões no Fundo Garantidor para Investimentos (FGI), do BNDES, e R$ 1 bilhão no Fundo de Garantia de Operações (FGO), do Banco do Brasil, voltados prioritariamente ao acesso de pequenos e médios exportadores.

Novo Reintegra para empresas afetadas

– O Regime Especial de Reintegração de Valores Tributários (Reintegra) para as Empresas Exportadoras devolve aos exportadores brasileiros parte dos tributos pagos ao longo da cadeia produtiva, na forma de crédito tributário, ajudando a reduzir custos e aumentar a competitividade no mercado externo.

– A medida antecipa os efeitos da Reforma Tributária, desonerando a atividade exportadora.

– Atualmente, empresas de grande e médio porte de produtos industrializados têm alíquota fixada em 0,1%; enquanto micro e pequenas, por meio do programa Acredita Exportação, recebem de volta 3% de alíquota.

– A medida aumenta em até 3 pontos percentuais o benefício para empresas cujas exportações de produtos industrializados foram prejudicadas por medidas tarifárias unilaterais. Ou seja, para continuarem competitivas no mercado norte-americano, grandes e médias empresas passam a contar com até 3,1% de alíquota, e as micro e pequenas, com até 6%.

– As novas condições do Reintegra valerão até dezembro de 2026 e terão impacto de até R$ 5 bilhões.

Fonte: Receita Federal

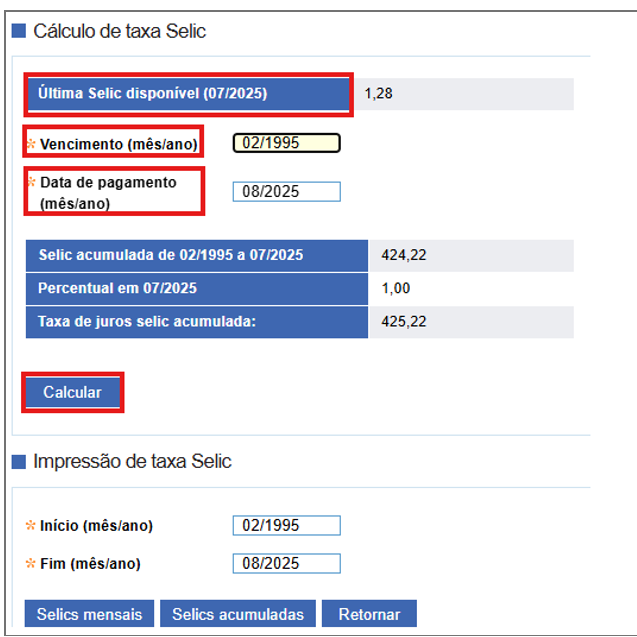

5. Receita Federal informa alteração no acesso à consulta da taxa Selic

Receita Federal informa que houve uma alteração na forma de acesso às consultas referentes à taxa Selic. A partir de agora, a consulta pode ser realizada diretamente por meio deste link , ou aqui pelo site da Receita Federal, no menu “Assuntos”, selecionando a opção “Taxas de Juros”, neste link.

Caso o endereço anterior tenha sido adicionado aos favoritos, ele deverá ser desconsiderado, uma vez que o acesso por esse link foi desativado.

Ao acessar a página, a última taxa Selic exibida na tela corresponde à do mês anterior ao mês em que a consulta está sendo efetuada. Por exemplo, ao consultar em agosto, a taxa exibida será a de julho.

Para calcular os percentuais acumulados de Selic referentes a pagamentos realizados antes do mês atual, recomenda-se seguir os passos abaixo:

1. No campo “Vencimento”, informar o mês e o ano do vencimento do débito.

2. No campo “Data de pagamento”, informar o mês e o ano em que o pagamento foi efetuado.

3. Clique em “Calcular” para obter a Selic acumulada nesse período.

É importante destacar que, no caso de débitos referentes à quota de Imposto sobre a renda de Pessoas Físicas, à quota do Imposto sobre a Propriedade Territorial Rural (ITR) ou a débitos de Pessoa Jurídica que podem ser pagos em quotas, a data de vencimento a ser informada deve ser da primeira quota ou da quota única.

Taxa Selic

Fonte: Receita Federal

6. Nova estrutura tributária vai usar sistema digital 156 vezes maior que o do Pix

O ministro Fernando Haddad, da Fazenda, antecipou que o sistema digital que vai rodar as operações comerciais, contábeis e fiscais criadas pela Reforma Tributária terá estrutura 156 vezes maior do que o sistema que roda o Pix. A plataforma tributária será também 11 vezes maior que aquela que gere atualmente a Receita Federal.

Ao todo, informou Haddad, a previsão é de que o sistema digital tributário vai rodar aproximadamente 70 bilhões de documentos e operações por ano.

O ministro informou esses dados durante sua apresentação na abertura do encontro do Conselho de Desenvolvimento Econômico Social Sustentável (CDESS), na tarde desta terça (5/8), em Brasília.

Nós vamos ter o primeiro sistema tributário digital do mundo, disse Haddad. “R$ 1,6 bilhão já foram investidos [em tecnologia] apenas para criar o sistema virtual da reforma tributária”, acrescentou o ministro.

“Agora, para que vocês tenham uma ideia da dimensão, o sistema da reforma tributária será 156 vezes maior do que todo o PIX do país, 156 vezes maior. Em volume de informação, com mais de 70 bilhões de documentos processados anualmente, o sistema será 11 vezes maior que o atual sistema da Receita Federal, dedicado às notas fiscais e eletrônicas”, garantiu.

A nova estrutura tributária brasileira, criada pela reforma proposta pelo Governo Lula e aprovada pelo Congresso, deve entrar em vigor a partir do ano que vem, e estará plenamente em operação até 2033, em etapas.

No momento, segundo Haddad, existem 30 grupos de trabalho cuidando da regulamentação da reforma tributária, “com 90 servidores da Receita Federal 100% dedicados a isso”, além de outros 32 grupos de trabalho no desenvolvimento e implantação do sistema de TI, com apoio de servidores públicos da Receita Federal e do Serpro, empresa estatal de tecnologia e processamento de dados.

Essa etapa de formatação e testes conta também, ainda segundo Haddad, com a participação de colaboradores e observadores de 200 entidades de representação dos setores econômicos brasileiros. “Essas pessoas estão dialogando cooperativamente com todos os grupos de trabalho da Fazenda Nacional”, informou o ministro.

Fonte: Agência Gov

7. A (i)lógica do imposto sobre imposto na reforma tributária

A lógica e a interpretação da reforma refutam a inclusão de IBS/CBS na base de ICMS e ISS.

No iniciante processo de preparação para a reforma tributária, cujo prazo de transição inicia

em menos de cinco meses, as empresas estão se deparando com questões práticas que demandam tomada de decisão, como a formação de preço e a ordem de incidência dos tributos antigos (ICMS e ISS) e dos tributos novos (IBS e CBS).

O PIS/COFINS: praticamente, não haverá concomitância entre essas contribuições e os novos tributos. De acordo com o cronograma da transição, em 2026, ainda teremos PIS/COFINS, mas o controle de IBS e CBS será exclusivamente para fins estatísticos.

Em 2028, já não teremos mais PIS/COFINS e a transição efetiva do IBS começa em 2029

– de 2026 a 2028 serão alíquotas estatísticas. Apenas em 2027 haverá concomitância da CBS com PIS/COFINS, e mesmo assim ainda sem a alíquota de referência efetiva.

Com isso, nossa “preocupação” se restringe à eventual inclusão dos valores de IBS e de CBS na base de cálculo de ISS e ICMS – o que não é pouco. No caso do ISS, por um lado, a alíquota é relativamente baixa (no máximo de 5%), porém, ele é um imposto cumulativio. De outro lado, o ICMS é tributo não cumulativo, o que implica dizer que eventual montante superior será tomado como crédito do adquirente – naquilo que a legislação permite – e possui alíquota relativamente alta (de 17% a 22%).

Diante disso, como calcular o valor dos tributos constantes na nota fiscal? (a última etapa na formação do preço de bens, serviços e direitos).

Os atuais tributos sobre o consumo ICMS e ISS não compõem a base de cálculo de IBS e CBS, por expressa previsão legal: artigo 12, § 2°, V da Lei Complementar n° 214. No entanto, tanto ICMS quanto ISS são e continuarão a ser incluídos na própria base de cálculo (os chamados

tributos “por dentro”). Dessa maneira, em primeiro lugar, para a formação do preço na nota

fiscal, será incorporado o tributo sobre o consumo atual correspondente: ICMS ou ISS, conforme o caso. Em seguida, calculam-se os tributos novos: IBS e CBS; as alíquotas destes últimos, no entanto, são aplicadas sobre o valor líquido de ICMS ou ISS, pois os tributos

atuais não integram a base de cálculo dos novos tributos.

Incluir os valores de IBS e CBS na base de cálculo do ICMS ou do ISS, conforme o caso, contrariam a lógica dos novos tributos, que são adicionados na nota fiscal como última etapa da formação do seu valor.

Além disso, considerando que não há previsão legal de inclusão de IBS e CBS na base de ICMS ou ISS, não é possível adotarmos uma interpretação literal. Simplesmente porque não há letra da lei, não há literalidade da lei. Afastado método literal de interpretação, restar-nosia outros, dentre os quais destaco o método axiológico (valores, princípios) e teleológico (finalidade).

Em ambos os casos, adotando a orientação que conduziu a reforma tributária, tanto nos seus valores (princípios) quanto na sua finalidade, refuta-se evidentemente o cálculo de tributo sobre tributo. Em consequência, afasta-se qualquer interpretação que tenha como corolário a inclusão de IBS e CBS na base de cálculo do ICMS ou do ISS (lembremos que a inclusão do ICMS na própria base de cálculo precisou de uma Emenda Constituição, a de número 33, de 2001, para evitar o contencioso a respeito do assunto).

Enfim: quer pela lógica quer pela interpretação, os valores de IBS e CBS não compõem a base de cálculo do ICMS ou do ISS, conforme o caso.

Fonte: Mais do Valor Econômico

8. Super dicas Pro Firma

- A Reforma Tributária já é uma realidade, se programe com a devida antecedência, a começar pelos seguintes tópicos:

- Prepare sua equipe

- Planeje o novo cenário econômico futuro para o seu negócio, com base na Reforma Tributária

- Alinhe previamente com o seu sistema para fazer os devidos ajustes pelos layouts já disponíveis

- Já passamos mais da metade do ano, como está o planejamento tributário da sua empresa para o ano que vem? Débitos em dia? Regime tributário e orçamento já previamente definidos? Essas questões são importantes para o devido planejamento sustentável e duradouro da sua empresa e conte conosco para isso.

- Como anda a satisfação dos seus colaboradores, parceiros de negócios e clientes? Faça uma pesquisa de satisfação no momento oportuno.

“É melhor prevenir do que remediar”.

Provérbio popular / Autor desconhecido